CEE regija ima šansu, za Hrvatsku nisam siguran

McKinsey u studiji A new dawn: Reignitinggrowth in Central and Eastern Europe koja je izašla prije nekoliko dana kaže da postoji način da CEE vrati sjaj od prije krize. Zemlje koje su uključene u studiju su Bugarska, Hrvatska, Češka Republika, Mađarska, Poljska, Rumunjska, Slovačka i Slovenija. Cilj post nije ocjena i kritika ovog rada, na kraju teksta ćete shvatiti zašto.

Glavni rezultat je predložak novog razvojnog “modela” za CEE. Iako ću ukratko opisati o čemu se radi, mislim da je jedan od indirektnih insighta studije činjenica da RH ni unutar regije, relativno prema drugim zemljama nije spadala nit spada u vrh. A kako stvari vjerojatno izgledaju ni neće u budućnosti. *sad ostavljam minutu za plakanje kako su Poljaci bili gori od nas itd. Nadam se da će ljudi u ovoj zemlji jednog dana shvatiti da se ne živi od “stare slave” iako je i to čini se bila iluzija.

Vratimo se na studiju (unatoč pokojoj primjetki na relativni status RH, zapamtite da studija uzima cijelu regiju kao jedan ekonomski prostor).

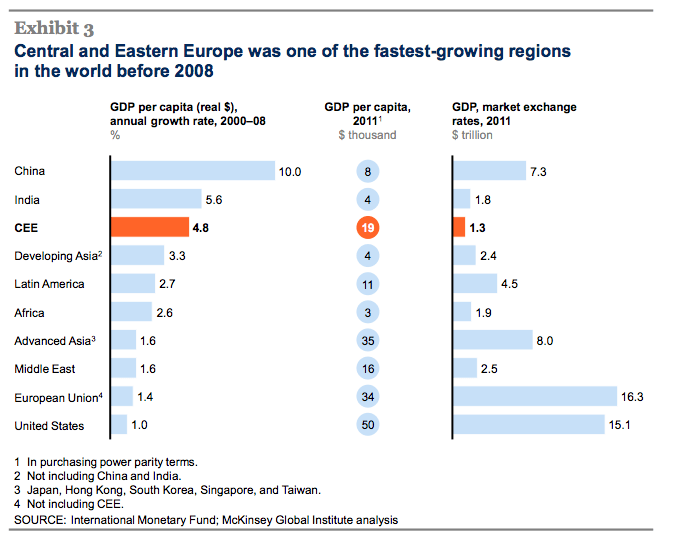

Relativno prema svijetu CEE regija nije stajala i ne stoji tako loše. McKinsey navodi kako je to bio jedan od najbrže rastućih ekonomskih prostora na svijetu do 2008. godine

Smatraju da su glavne snage koje su tada omogućile rast i danas na raspolaganju:

Smatraju da su glavne snage koje su tada omogućile rast i danas na raspolaganju:– visoko obrazovana radna snaga (udio ljudi sa tercijarnim obrazovanjem je znatno viši nego u npr. BRICS zemljama) koja je relativno jeftinija u odnosu na cijenu rada u razvijenim zemljama

– stabilan makroekonomski okvir, relativno nizak javni dug i stabilne valute

– pozitivno poslovno okruženje, ove zemlje slijede zemlje OECD-a na doing business i sličnim ljestvicama

– geostrateški položaj u centru Europe, između Istoka koji se brzo razvija te već razvijenog Zapada

Prije krize je FDI bio izvor rasta i bitan faktor konvergencije prema najrazvijenijima (EU-15) i McKinsey smatra da on to može opet postati. FDI osim “uvoza” štednje predstavlja i iznimnu mogućnost za ubrzanje rasta produktivnosti, koja je ipak glavni driver rasta i životnog standarda u dugom roku.

Gdje je išao taj FDI je već druga priča. Ukupno u CEE je najveći udio FDI-a bio uložen u financijski sektor i sektor nekretnina. Unatoč negativnom pogledu na financije i banke uslijed Velike recesije, ipak nemojmo zaboraviti da ulazak stranih banaka unio stabilnost u financijske sustave ovih zemalja, te je funkcionirajuća financijska intermedijacija uvjet ikakvog razvoja općenito. Naravno, veliki dio FDI-a je uložen u industrije sa višom dodanom vrijednošću. U nastavku teksta ćete vidjeti da McKinsey razvojni model naglašava upravo ulogu industrija s visokom kompleksnosti proizvoda i visokom dodanom vrijednošću kao jedan od stupova razvoja.

Čisto kako bi ilustrirao pozicije pojedinih zemalja, izvadio sam sljedeću kartu da se ipak vidi da po pitanju nekih high-end industrija, CEE nije homogena regija. Naravno, najviše pažnje posvećujemo RH.

Karta prikazuje clustere u automobilskoj i svemirskoj (?) industriji. Pogledajte gdje se nalaze i pogledajte broj zaposlenih. Naravno, ova karta ne daje ni blizu dovoljno informacija da izvodimo šire zaključke, no ako ćemo gledati po vrsti industrije i mreži koja je čini, vidimo da je najzanimljiviji FDI prije 2008. ipak zaobišao RH. Jedan od razloga je i odugovlačenje pristupanja RH EU i generalno kasnije uključivanje naše zemlje u globalne tokove znanja, kapitala i roba. Općenito, u ranoj fazi ulaska kapitala u zemlju, za privlačenje FDI-a su bitni aglomeracijski faktori (npr Kinoshita i Campos, 2003) jer uspjeh investicija “FDI-pionira” daje signal drugima i stvara se “snow ball” efekt. Integracije su bitan faktor za privlačenje FDI-a (npr. Holland i Pain, 1998 i Benacek et al, 2000) zbog harmonizacije regulativa, sličnih poreznih struktura, sporazumima utvrđenih pravila igre itd. To naravno ne lišava policy makere u RH ikakve odgovornosti. U svakom slučaju, čini se da su druge zemlje regije bolje pozicionirane za internalizirati već postojeće efekte industrijske strukture potrebne za povećanje buduće kompleksnosti proizvodnje s ciljem dosezanja, ali i pomicanja, svjetske tehnološke granice.

To ne znači da cijela CEE ipak nije imala sličan “razvojni model” koji se prije svega oslanjao na potrošnju koja je financiranja priljevima inozemne štednje. EU-15 je bio i najvažnij trgovinski partner pa time i izvor strane potražnje, tj destinacija izvoznih dobara. Presušivanjem tih izvora (priljeva štednje i strane potražnje) 2008. došlo je do svojevrsnog šoka, a većina zemalja je i dalje ispod vrhunca BDP-a dostignutog u pretkriznom periodu.

RH je zauzela očekivano zadnje mjesto.

Sljedeći grafikon pokazuje nivoe produktivnosti za pojedine zemlje kao % produktivnosti EU15.

Grafikon je napravljen u druge svrhe pa pokazuje podatke i za zemlje koje nisu obuhvaćene u studiji. vidimo da je oko 2008. zaustavljena konvergencija zemalja prema nivou produktivnosti EU-15. Zašto je to bitno?

McKinsey pokazuje da je upravo jaz produktivnosti glavni izvor razlike u BDP-u po glavi između EU-15 i CEE (bez RH ali možemo lako zaključiti da uključenje naše zemlje ne bi ništa bitno promijenilo):

Dalje McKinsey zaključuje da su neke od glavnih barijera rasta niska domaća štednja i investicije što se vidi na niskoj kapitalnoj opremljenosti rada u odnosu na razvijenije zemlje. Stope investiranja su manje od BRICS zemalja. Uz to, ove zemlje će demografska promjena pogoditi teže nego EU-15 ili SAD. Stoga je cilj novog modela uzeti u obzir navedene snage i slabosti kroz klučna područja na koja bi trebalo usmjeriti politike u budućnosti. U odnosu na pred-2008. model to izgleda ovako.

Scenariji promjene smjera/ostanka na istom putu te njihovi mogući rezultati:

2,8 i 4,6% rasta godišnje je jako velika razlika. Rastom od 2,8% GDP se poveća 2x za oko 25 godina. S stopom od 4,6% to vrijeme se smanjuje na 15ak godina.

No bitnije su promjene u strukturi CEE gospodarstva koje traži “novi model” (NM) a sumiraju se u tri glavna potiska, koristeći jezik abenomicsa, tri strijele:

1. povećati izvoz i fokusirati se na aktivnosti s višom dodanom vrijednošću.

CEE regija je već danas na višoj razini od BRICS-a, tj kako McKinsey piše, “CEE ima zreliji profil razmjene” od navedene skupine – tj izvoz čine 80% dobra, a 2011. 2% BDP-a neto izvoza je predstavljao knowledge intensive manufacturing. Ukupni neto izvoz je bio 0,7%BDP-a – pogledajte grafikon 14 u studiji. U trenutnoj bazi, a uvažavajući globalne trendove, McKinsey smatra da su ove zemlje dobro pozicionirane kako bi se popele u “vrijednosnom lancu napredne proizvodnje”. Pomak u izvozu od 2007. je najveći poticaj doživio kroz klastere automobilske industrije (već prikazana karta). S obzirom da se ove zemlje ipak na globalnoj razini ne mogu natjecati troškovima rada, pomak prema većoj kompleksnosti je njihov jedini izlaz prema kvalitetnijem rastu u budućnosti, bar u odnosu na dosadašnji baseline scenarij. Ne zaboravimo da isto pokušavaju i zemlje istočne Azije, tako da će podrška ulaganju u R&D te kultivaciji high-skill radne snage, od strane poduzeća ali i države, prema ovom izvještaju, biti krucijalna. Neke od politka mogu biti porezna izuzeća za R&D, natječaji za sredstva, a država može imati ulogu prvog kupca novih tehnologija. Uz to razvoj clustera, povezivanje biznisa i sveučilišta, investiranje u tehničko obrazovanje.

Daljnje jačanje uloge u O&O sektoru (outsourcing & offshoring) gdje je CEE regija bitna destinacija posljednje desetljeće će biti također ključna. Regija bi mogla postati ne samo destinacija već i “hub” za takve operacije čime će sami sektor podići na “value chain” skali. Sličnu priliku vide i u proizvodnji i preradi hrane.

2. Osloboditi rast, produktivnost i investicije u domaćim sektorima.

Razlike u produktivnosti pojedinih sektora pokazuje sljedeća slika:

On a omogućava lakše identificiranje sektora koji predstavljaju priliku te uočavanje potrebe za promjenama promatrajući odnos dodane vrijednosti i jaza u produktivnosti u odnosu na EU-15. Općenito najvažnije reforme su liberalizacija, privatizacija i daljnja deregulacija te suzbijanje korupcije. Za detalje po sektorima poogledajte studiju.

3. Ponovo privlačiti FDI uz povećanje domaće štednje za financiranje investicija

McKinsey kao osnovnu prepreku samofinanciranju investicija vidi u navikama štednje domaćinstava te fiskalnim problemima vlada. Domaćinstva malo štede zbog niskog raspoloživog dohotka ali i zbog činjenice da je veliki broj usluga financiran od države, tj nema incentiva za štednju kada građanin zna da u situaciji bolesti netko drugi plaća. Slično je i s mirovinom. Neke od politika koje bi povećale pool štednje je prelazak na štedne račune umjesto pay-as-you-go sustava koji postoji sad, gdje trenutni radnici plaćaju mirovine trenutnim umirovljenicima. Kada kućanstva raspolažu dohotkom za investiranje, obično je prvi izbor nekretnina, što retardira domaći financijski razvoj. Država može pomoći omogućavanjem razvoja dubokih domaćih financijskih tržišta koja će povećati broj štednih proizvoda. Za privlačenje FDI-a će biti bitno smanjiti birokratsku kompleksnost i poboljšati infrastrukturu.

Temelje novog modela rasta vide u

1. povećanju razvoja infrastrukture i efikasnosti investicija;

– poboljšati izbor projekata;

– poboljšati ostvarenje projekata (ispunjenje rokova/budžeta);

– optimizirati korištenje postojećih kapaciteta;

– poboljšati upravljanje infrastrukturom.

2. omogućiti daljnji urbani razvoj;

– smanjiti barijere za rural-urban migracije;

– poboljšati infrastrukturu;

– poboljšati upravljanje lokalnim jedinicama.

3. Poboljšati regulatorne sustave i institucije;

– poboljšati administrativne procese;

– povećati efikasnost pravnog sustava;

– modernizirati zakone i ojačati regulatorne okvire;

– boriti se protiv korupcije i “neformalnosti”;

– ojačati institucionalne kapacitete.

4. Investirati u vještine radne snage;

– poboljšati kvalitetu obrazovanja;

– poboljšati stručno osposobljavanje;

– povećati informiranost o povratu na obrazovanje;

– razviti managerske vještine;

– proširiti on-the-job training.

5. Podržavati rast kroz R&D i inovacije

– stvaranje clustera;

– postati R&D hub za multinacionalke;

– pojačati suradnju biznisa i sveučilišta kroz zajedničke istraživačke centre;

– pružati potporu start-up-ovima kroz poslovne inkubatore.

(detalji u studiji)

U studiji se naglašava da će pojedine politike ovisiti o pojedinoj zemlji, što je i normalno. Pogrešno je ovakve radove gledati kao spas. McKinseyevi analitičari ovdje kreću od snaga, slabosti i prilika kako bi identificirali strategije razvoja regije koje će vjerojatno dati najbolje rezultate. Riječ smjernice i strategije treba ipak razlikovati od centralnog planiranja. U ovim smjernicama nisu identificirane konkretne politike već su na razini sektora dane preporuke gdje su slabosti i u kojem smjeru bi politike trebale ići da se stvori bolji učinak. Politike se tiču i javnog ali i privatnog sektora te veliki dio smjernica zapravo leži na privatnom sektoru uz potpornu ili ne-negativnu ulogu države. Tako ćete kroz analizu sektora vidjeti dosta “neoliberalnih” preporuka tipa liberalizacija, povećanje konkurencije itd… S druge strane vidljive su i naznake intervencionističkih politika kod pitanja poticanja inovacija i R&D-a. To pokazuje da pristup razvoju i kreiranju politika može i mora zaobići ideološke prepreke. I intervencionisti i libertarijanci moraju shvatiti da postoji razumna granica i jednog i drugog pristupa po pitanju realnosti (koliko je nešto ostvarivo u datom momentu/ikada) ali i po pitanju rastezanja okvira (ili modela) prema kojem vide stvari. Uvijek sam mislio da je Friedman, koliko god ga se percipiralo kao neoliberalnu harpiju bio upravo takav pragmatik koji je predlagao genijalna rješenja, koja su uvažavala obje strane.

Zanemarujući ideološke podjele, kreiranje i implementiranje politika je ipak nešto što se događa u jednoj drugoj sferi od samog predlaganja strategija i smjernica. Zato sam napisao ovakav naslov.

Uzmimo za primjer ovu točku koja je vezana za obrazovanje. Moje mišljenje je da bi najbolja politika bila npr. uvođenje vouchera u školstvo. S druge strane, to se ne sviđa Vilimu Ribiću ili tko je predstavnik sindikata za obrazovanje. Njegovi članovi ne žele biti izloženi konkurentskom pritisku, tako da je malo vjerojatno da će se dogoditi moj prijedlog. Alternativa su strategije razvoja obrazovanja i što sve ovi Jovanović ne mulja, ili neke druge politike koje bi možda imale i bolji rezultat od vouchera. Ipak će se u RH vjerojatno izabrati one politike koje će najviše održavati status quo, tj minimizirati promjene. To je ono što se uvijek događalo u RH i nemam još razloga misliti da će u budućnosti biti drugačije*.

S druge strane ostale zemlje CEE, bar one koje su bolje od RH, imaju nešto bolji track record i prema tome mislim da bi one to bolje odradile. Zemlje kao Slovačka, Poljska i Čeka republika imaju

– prvo, bolje temelje postavljene predkriznim razdobljem catch-upa gdje su apsolutno demolirale ono prednosti što je RH imala i

– drugo, dosadašnje iskustvo mi govori da će imati bolje politike od RH pa time i polučiti bolji uspjeh u budućnosti.

Ovo je samo moje mišljenje. Možda i podcjenjujem sposobnost RH da iz ovog svega izađe kao bolja zemlja, al nemam previše optimizma.

*ok, ovaj Cronomyijev post mi daje nešto nade, bar po pitanju ZOR-a, iako ne vjerujem da naši stakeholderi u procesu imaju tako racionalna shvaćanja situacije.