Ovaj tjedan, u čak 52. Točke: povratak u monetarnu povijest, tko je Mr. Yellen, opet o nejednakosti, tržištima rada i minimalcu, koliko vrednujemo pojedina zanimanja i kako, razvoj income klasa u SAD-u, relativnoj eksploataciji i standardu, smeću koje je RH, smeću koje je EU, novosti iz financija, Njemačke, zelene retardacije, Japana, Hong Konga, Grčke, Španjolske. I još, koliko javnog duga dolazi ove godine na naplatu najbogatijima, tko je umro, zašto je Srećko Sraćko, novosti iz globalnih meth labova i kakve greške rade kompanije pri dizajnu logotipa.

Uživajte!

1. Nije baš od ovog tjedna, ali je misao vodilja ovog bloga. Fisherov Debt-Deflation

paper:

14. But, in practice, general over-production, as popularly imagined, has never, so far as I can discover, been a chief cause of great dis-equi- librium. The reason, or a reason, for the common notion of over-pro- duction is mistaking too little money for too much goods.

Čitajte kao “Depresija je uvijek i svagdje monetarni fenomen”

2. Osim ovih 50ak pointova, pogledajte Rocheovih 10 ekonomskih mitova. OK su objašnjenja, pazite se MMT zamki…i dalje stvari nisu tako jednostavne

3. Good times 4 good ol’ USA, bar tako misli Janet Yellen. Nova šefica Fed-a.

Supersimpa Yellen ima poznatog muža. Njih spominje Tabarrok u postu o globalnim monetarnim elitama. Bernanke nije zaboravljen, ekipa sa Chicago Booth Schoola mu je snimila tribute pjesmicu.

4. Prije 101 godine izdan je Misesov masterpiece “Theory of Money & Credit”. Komentiraju Selgin, White i ekipa.

5. Frances Coppola uspoređuje rizike tržišta rada sa financijama u jako zanimljivom tekstu.

Coppola je odlična, no što se tiče politika, dovoljan je NGDP LT kako bi rizik ostao neoskvrnut ciklusom. Iako ona favorizira intervencije poput minimalne nadnice, one se znaju obiti o glavu.

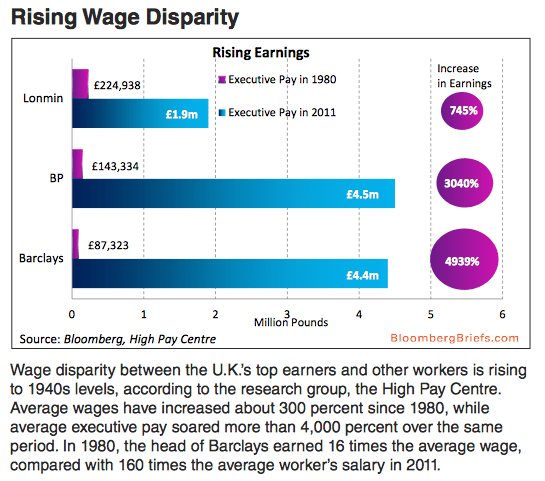

6. Uskoro cu napisati post o nejednakosti, vjerojatno kad zavrsim knjigu i paper Branka Milanovica. U međuvremenu sam počeo gomilati linkove poput ovog. Pikketyeva knjiga (review B.Milanovića) je trenutno hot kao i tema nejednakost. Jedva čekam da izadnje na engleskom. btw, tko pise na francuskom prvo?

Svakako neki imaju veće plaće, a neki manji. Htjeli mi to ili ne. To nas ne spriječava da imamo mišljenje, pa evo rezultati tog mišljenja. J***š mišljenje kad im nismo spremni platiti onoliko koliko smo spremni trkeljati o tome. Postoje zanimljivi načini rješavanja nekih problema preko “destinacijskog oporezivanja” – pogledajte prijedlog Milesa Kimbala.

7. Već sam pisao o 20% 100k-ersima u tjednim linkovima. Ipak se nesto pomice ako prestanemo plakati o 1%erima. U stalnim dolarima se smanjio broj najsiromašnijih i povećao broj ljudi sa 100.000 USD dohotka.

AMAZING CHART: In 1969, only 1 in 16 US households (6%) earned +$100k. By 2009, it was 1 in 5 US households (20%). pic.twitter.com/k8prjH2yza

— Mark J. Perry (@Mark_J_Perry) January 11, 2014

8. Steve Horwitz napominje da moramo dobro razmisliti o tome sto je standard. Nije u šoldima sve. Ponekad je i u mobitelima, perilicama itd…

9. U jednom od prijasnjih pregleda sam pisao o “eksploataciji” u Aziji. Turns out…kao sto sam rekao, oni žele biti eksploatirani.

10. Još malo o Summersovoj sekularnoj stagnaciji.

11. U što se pretvorio Greenspan (hint: Keynesijanca, kaže Iza Kaminska)

12. Dok je bio maestro, presjedao je Velikoj moderaciji, periodu koji je bio kao jedna velika ekspanzija. Roche se pita zašto ekonomske ekspanzije traju duže i duže.

13. Divovi Silicijske doline ne zapošljavaju puno radnika u odnosu na prihode. Amazon je među većim poslodavcima. Usporedite to sa Siemensom ili VWom koji imaju oko pola milijuna zaposlenih globalno. Budućnost će razbiti sve što smo do sada mislili o proizvodnju, korisnosti, itd, no o tome u samostalnom postu.

A look inside Amazon’s rigorous hiring process: http://t.co/uSUhmMfqsn $AMZN pic.twitter.com/CxVs6LsrcE

— Wall Street Journal (@WSJ) January 13, 2014

14. DS raskrsćuje s RH mitovima. Povezivanje MP s bankama ćemo oprostiti.

15. EK je jedan od najboljih primjera birokratske retardacije. Kao i obično, najbolje sve prvo usosit u neku shemu bez temelja i mehanizama za normalno funkcioniranje, pa cemo kasnije dodavanjem jos birokrata i institucija spasavati pacijenta sirenjem novih malignih tumora. Kreće euro-marketing.

16. FT donosi priču o dvije europske megabanke i njihovim budućim potezima.

17. Dok se europske i dalje koprcaju u krizi, američke nižu rekorde.

18. Focus piše o šefu Blackrocka. Zanimljivo je kako ispravno navodi činjenicu da sama deregulacija nije problem već ćinjenica da je regulacija preusmjerila djelovanje financijskog sektora u tzv shadow banking bez transparentnosti i nadzora. Začuđujuće trijezno zaključuje da nije private equity problem za one koji se žale oko proizvodnje lonaca u Njemačkoj, već procesi koji se odvijaju zadnjih 20 godina.

19. U posljednjoj regulatornoj bitci su banke ipak pobijedile i Basel je olabavljen.

20. D. Kocieniewski je u NYT-u imao članak uperen protiv Irwina, ekonomista čiji radovi pokazuju da špekulanti ne voze cijene ruda, nafte itd u visine, optužujući ga da je agent za industriju. Irwin mu odgovara.

21. Odlican Vuk Vuković u zadnja dva posta!

U drugome opisuje Sorosovu igru s funtom. Posebno zanimljivo u svjetlu Sorosove novo-pronađene humanosti, dok se zaboravljaju sudbine milijuna koje su njegove igre dotakle, u VB, ali i tijekom Azijske krize i napada na Baht.

22. John Aziz razapinje nadrkanog Nassima Taleba. Must read.

23. U drugom članku Aziz naglašava kako je neizvjesnost dio svega. Rješenje nije gušenje rizika već postavljanje prioriteta. U kontekstu ekonomske politike treba staviti prioritet na današnju stagnaciju bez obzira na povuke oko inflacije i fantomskih financijskih balona.

24. U zemljama koje ne stagniraju rastu indikatori za financijsku nestabilnost. Tyler Cowen nabraja moguća žarišta i tipira na Tursku. Krugman se misli oko skandinavskih zemalja.

25. Neki misle da je

Azija sljedece mjesto za globalni nered.

26. U prošlim pregledima sam spominjao Cowenov “Average is over”. Evo njegovi savjeti za snalaženje u njegovoj viziji budućnosti. Kako postati “meriokrat”.

27. Unatoč koalicijskom ugovoru, Veliku koaliciju čekaju stresna vremena. Ima dosta područja za svađu, posebno sad kad su se desničari probudili vezano za minimalac. H.W.Sinn predsjednik IFO instituta, koji inače zna izvaliti svašta, ipak napominje mogućnost da minimalna nadnica Njemačku vrati u bolesno stanje.

FT se osvrće na neizvjesnost njemačkih poduzeća oko novog zakona. Kao i obično, ova intervencija će oštetiti najslabije – male poduzetnike i radnike s malo vještina, kako pokazuje primjer hotela u bivšem DDRu koji će posebno pogoditi novi minimalac.

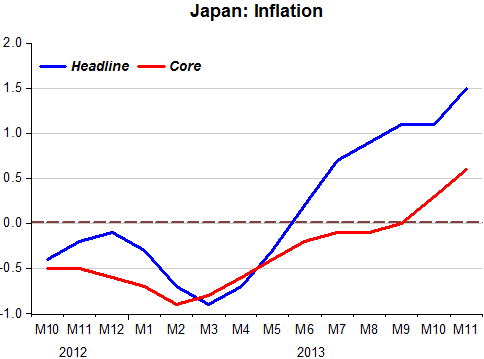

28. Zato japanski premijer obećaje “wage surprise”. Kompanije se ipak ne boje nadolazećeg povećanja njihova ekvivalenta PDV-a.

29. Draghi je centralni bankar

godine. Za mene je to Kuroda.

30. EK razumije da je Europa socijalistička šupa bez budućnosti, no i dalje tjera svoje (točka 15). Budućnost ne izgleda dobro, no ako se sjetite prijašnjeg pregleda, Europska divergencija se odvija već par desetljeća.

31. Ne piše se dobro čak ni

pčelama u Europi.

32. U Hong Kongu rooftop je in, doduse ne

bolja verzija vec kao mjesto za gradnju favelastih

koliba. Na kopnu Kine, zbog visokih stanarina ljudi se sele u

podrume.

33. Situacija u Španjolskoj se poboljšava, kamate padaju, PMI za usluge je u porastu, a BDP ubrzava.

34. 2014. račun za javne financije najrazvijenijih doseže 7 bilijuna dolara. Kako kamate rastu uvjeti rollovera će se pogoršati, no s obzirom da je rast uzrokovan vjerojatno očekivanjima boljeg rasta, pritisak na proračune neće rasti proporcionalno zbog bokje ekonomske situacije, tj. Obilnijih poreznih prihoda.

35. Dobra ekonomska situacija depresira cijene zlata. Švicarska središnja banka gubi milijarde zbog toga.

36. Hrvatska nema takve sreće. ECB koji nije spreman djelovati depresira potražnju dok vlada desetkuje ono što je ostalo od gospodarstva u ime neke socijalne pravednosti. Negativna spirala stezanja omče oko privatnog sektora i padajućih poreznih prihoda je na mjestu Što kad nas udave? Tendencija da svi budemo siromašni i jednaki je zaista hvale vrijedna. Da slučajno ne bi profitirali od nižih cijena, država će u ime zaštite potrošača ozakoniti periode u godini kada nitko ne kupuje ništa kao periode za sniženja. Ne znam što reći…koliko ćemo pustiti još da Linić & co odlučuju umjesto nas što je dobro za nas? Dok mislimo da je neoliberalizam kriv za Vladine neuspjehe – nikada (Tocka 14)

37. U Grčkoj su dobro istimarili obične građane, pa je “

elita” došla na red. Red uhićenja neophodnih, uvijek sposobnih, motiviranih i poštenih javnih djelatnika i njihovih prijatelja u biznisu će možda građanima dati bar malo osjećaja za pravdu. Ako “kazne” budu kao i u RH, ipak će ostati zaključak da je najbolje biti mega lopov nego sitni pickpocket.

38. Ne luduju ljevičari samo u Grčkoj. Tamo bar imaju nekog razloga. U Hamburgu su razularene komunjare prešle svaku granicu. Komentar Die Welta napominje “nije sve izražaj otvorenog društva, puno toga je čisti kriminal”. *isprike, nedostaje link i ne mogu više naći link sa welt.de

39. Kriminalna je i njemačka zelena politika. Napuštanje nuklearki nema

pravnu osnovu S druge strane zelena greška uključuje prisilu države koja

brani zatvaranje nerentabilnih elektrana kako bi se održala zelena iluzija. Naravno da će uz najskuplju el. Energiju, građani platiti i ovu glupost.

EK s druge strane se

premislja oko ciljeva za zelenu 2030-u.

42. Umiru i svjedoci sa

Golog otoka. S obzirom na javnu raspravu danas, imam osjećaj da bi građani prije bili siti nego slobodni i odgovorni sami za sebe. Nismo naučili ništa iz povijesti.

43. Napokon netko kritizira

TED, trebamo razlikovati zabavu od znanosti.

44. Od Breaking bad-a svi znaju da je Meth ultra zabavan. Jedno kinesko selo sa 14000 st. je bilo

specijalizirano za masovnu proizvodnju. Skupa sa kuharima, kazane kristala je odnijela policija. Za to vrijeme u SAD-u se (opet) pojavio

blue meth.45. Ne vjerujem da će uhićeni završiti u ovakvom

zatvoru.

46. U Coloradu nemaju tih problema. Trava je ušla u meni

restorana.

47. Na čemu je bio ovaj Kinez pri narudžbi

vizitke , nemam pojma.

48. Meanwhile in Croatia….

Nothing ever happens.

49. Selfie is dead… Long live usie!

51. Pred kraj…još nekoliko logo

failova. Najviše je pedofilskih.

52. Zato je novi

Apple ad inspirativan & all that.

{kind=link}