And so they did… (pt.1)

lower the rates.

Ugl, kao što vjerojatno znate, Draghi je danas najavio snižavanje stopa na glavne operacije refinanciranja ECB-a na 0,25%. Uz to, s obzirom da je deposit facility (DF) već bio na nuli, a marginal lending facility snižen na 0,75%, došlo je do asimetričnog sužvanja kamatnog koridora za prekonoćnu stopu.

Već sam postom o deflaciji najavio da će vjerojatno doći do snižavanja stopa, no na kraju ispada da je upravo smanjenje stope predstavljalo iznenađenje većini. Tako je od 70 ekonomista u Bloombergovom surveyu, samo 3 predvidilo rate cut.

U uvodnoj izjavi za presicu, Draghi napominje da je smanjenje konzistentno s forward guidance politikom, s obzirom na znatno prigušenu inflacijsku dinamiku koja stope rasta cijena vuče prema dolje. Također smatra da će niska inflacija karakterizirati eurozonu duže vrijeme.

Forward guidance je dodatno naglašen zbog očekivane niske monetarno-kreditne aktivnosti, očekivane niske inflacije i usporene gospodarske dinamike.

– ovo je upravo jedan od razloga zbog kojih ne mislim da forward guidance mora imati smisla jer djelomično stvara drugačiju poruku od one koju zapravo želi poslati. Cilj bi bio osigurati izvjesnost oko djelovanja monetarne politike kroz kamatnu stopu, no FG u isto vrijeme “obećava” toliku lošu dinamiku da ECB ionako neće imati izbora nego MRO stopu držati niskom.

Svojevrsni forward guidance je dan i za posebne operacije i promjene u aukcijama likvidnosti uvedene još 2008. godine – dugoročne specijalne LTRO operacije kao i FRFA tenderi ostaju bar do 2015.

– ovim ECB upotpunjava svoju LOLR funkciju, kao i kamatni FG na način da bankama obećaje neograničenu likvidnost (full alotment), na, prosječno, dulji rok , bar onoliko koliko i stopa refinanciranja bude niska ili niža od trenutne. Stopa će biti jedinstvena za sve (fixed rate) Doduše, u međuvremenu, padajući NGDP je osigurao, da, uz probleme likvidnosti, koji su kako sam već i opisivao, djelomično nastali padajućim očekivanjima dinamike nominalnih dohodaka još prije Lehmana, bankarski sustav u isto vrijeme ima probleme s kapitalom. Tako se odvija deleveraging koji je znantno veći nego onaj što bi se odvijao pri usidrenim očekivanjima NGDP-a što bi osigurao NGDPLT.

Zanimljivo je da ECB kao “upside” rizike za inflaicju vidi više commodity cijene, kao i očekivano povećanje poreza i administriranih cijena.

– To zapravo uopće nisu upside rizici, kako sam pokazao, to su komponente koje ECB slabo kontrolira, ne bi ih trebao ni pokušati kontrolirati, a već su prije maskirali rizike za deflaciju.

“Downside” rizici dolaze od slabije ekonomske aktivnosti – wonder why…

Vidimo da zapravo postoje samo downside rizici, a ECB trenutnu situaciju tretira kao da je postignut potencijalni realnu output, pa sad inflacija 1 ili 2%, who cares.

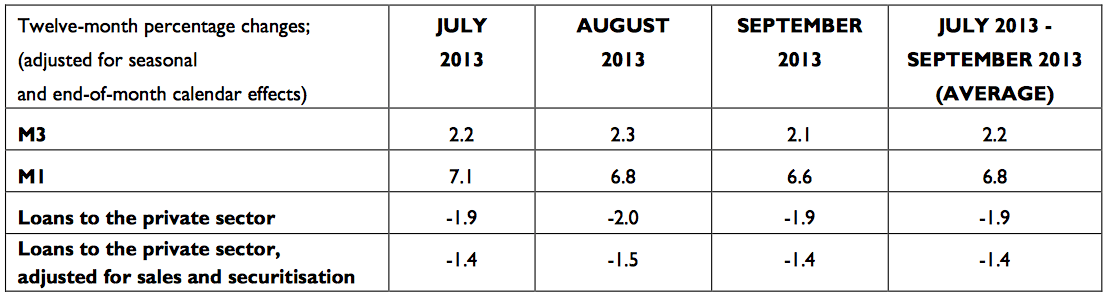

Monetarna analiza pokazuje zašto Lars zaziva, u najmanju ruku, povratak ciljanja monetarnog agregata (mislim da bi zapravo sama najava imala jači efekt kroz velocity nego to što bi M3 uopće bio točno targetiran, ali hey, funkcioniralo je i Bundesbanku prije)

Zapravo je i čudo što M3 raste s obzirom na pad counterpart stavki u MFI bilanci – kredita. Naravno, to je nedovoljno za analizirati monetarna kretanja, ali ako je neki rast od 7,5% bio konzistentan inflacijskim ciljem 2%, čak i ne računajući padajući V, jasno je da rast od 2,5% neće pomoći ostvarenju simetričnog ciljanja 2% inflacije već da će i dalje “potezati prema dolje”.

Rast M3 agregata u eurozoni:

To je možda i razlog zašto ne vidim previše smisla u ovoj izjavi:

To sum up, taking into account today’s decisions, the economic analysis indicates that we may experience a prolonged period of low inflation, to be followed by a gradual upward movement towards inflation rates below, but close to, 2% later on. A cross-check with the signals from the monetary analysis confirms this picture.

ECB računa na prilagodbu svega ostaloga osim monetarne politike u ostvarivanju vlastitog cilja. Zahvaljujući ECB-u, situaciju u Eurozoni zapravo možemo opisati upravo kao onu Friedmanovu priču o promjeni ljetno-zimsko vrijeme koju smo nedavno iskusili: zašto bi se kazaljke na satu micale za sat nazad kada svi mogu promijeniti svoje navike. Zapravo je upitno je li inflacija uopće monetarni fenomen u Eurozoni kad se očekuje da “upside” rizici stizu od totalno “nemonetarnih” izvora.

Kako će svi promjeniti navike? Draghi ima odgovor

– smanjenje deficita tekućeg računa

– growth friendly politika

– minimiziranje distorzirajućih efekata poreza (jel uopće ima više mjesta za nova oporezivanja?)

– strukturalne reforme tržišta rada i proizvoda

– povećanje efikasnosti i kvalitete pružanja javnih usluga

– ujednačavanje troškova rada po jedinici proizvoda (tj smanjenje razlika)

Iako bi svi potpisali većinu ovih mjera, problem je što monetarna nefleksibilnost dovodi do uvođenja velikih prilagodbi koje inače traju više godina. Prilagodbe idu sporije naravno ako sa svakim korakom koji učine plaće i cijene prema dolje, pada i nominalna potražnje…vječna igra muzičkih stolica. Draghi bi trebao poslušati britmousea (iako je zapravo druga tema izvornog posta):

Supply-side optimists cannot sit on the fence and pretend the 2008-201X CPI trainwreck never happened. It’s surely more convincing to argue we should take productivity – and inflation – out of macro policy altogether. Set a stable path for nominal incomes and let the supply-side puzzle itself out.

Poslušao sam i veći dio presice i zapisao najzanimljivije, o tome više u sljedećem postu…

Pozz