Danas (23.12.) Fed slavi 100 godina. Kroz ovaj post ću probati ukratko “recenzirati” rad Fed-a kroz prošlih 100 godina. Podjela po periodima koja se koristi je bitna upravo s ciljem definiranja najvažnijih izazova pojedine ere središnje banke SAD-a. Usko vezan s periodima je bio i razvitak ekonomske znanosti, tj mnogo failova FED-a je nastalo upravo iz miskoncepcija ekonomske znanosti pojedine ere. Moji primarni izvori su ova

prezentacija Larrya Whitea,

Selgin/Lastrapes/Whiteovog “Has Fed been a failure”, te

Nunes & Cole: Market Monetarism: roadmap to economic prosperity. Neću pisati o teorijama zavjere iako

ovdje možete naći 5 najčešćih koje komentiraju Horwitz i Calomiris.

Velika depresija koja je započela kolapsom nominalne potražnje sredinom 2008. je nakon dužeg vremena oči javnosti uperila prema Fed-u, danas 100 g. staroj središnjoj banci SAD-a. S obzirom na dubinu recesije u javnosti su se pojavile brojne teorije o izvorima takvog kolapsa. Vjerojatno najpopularniji pogled na cijelu stvar je tzv “financijska kriza” teorija koja krizu objašnjava kao fail kreditne intermedijacije koja je izvor imala u “kasino bankarstvu”. Druge teorije su se usmjerile na ulogu središnjih banaka. Tako je i propagirana relativno populistička teorija središnje banke koja predstavlja privatni kartel bankara stvarajući cikluse kako bi osiromašila radni narod bla bla. Nešto sam već pisao o tzv Zeitgeist pogledu na cijelu priču. Sličan stav imaju tzv internet austrijanci ili “tinfoil hat austrians” kako piše Lars u jednom postu. Za njih je to primarno priča o bustu koji je međuigra frakcionalnog bankarstva i manipulacije središnje banke. Druge teorije su nešto manje maštovite. Jedna je animal spirits/Minsky stav koji dijele primarno keynesijanci zazivajući fiskalnu politiku zbog “zamke likvidnosti”. Naravno, ovaj pogled se odlično kombinira s teorijom kasino bankarstva. Moj “hunch” je da je to rezultat slabog poznavanja financija ili jednostavno “ideološki touch” koji bolje prodaje tekstove, knjige, pisce. Market monetaristi s druge strane smatraju da je Velika recesija, unatoč promjeni trendova na nekretninskom tržištu i turbulencijama na financijskim tržištima, rezultat loše monetarne politike. Konkretno kontraktivne monetarne politike u lice s šokovima tog razdoblja. Ovakav pogled nije nužno market-monetaristički, npr Bob Hetzel iz Richmond Fed-a, koji priču promatra kroz svoj LAWC okvir (u osnovi fleksibilno ciljanje inflacije korigirane za iskorištenost kapaciteta), također smatra da je monetarna politika bila (i još je) neadekvatna. I danas vidimo da je rasprava oko uloge, instrumenata, cilja i misije monetarne politike Fed-a i dalje daleko od konsenzusa. Kako ćete vidjeti u nastavku, prije osnivanja, ali i kroz posljednjih 100 godina, točnija verzija priče je obično prihvaćena tek nakon što je šteta načinjena.

Dobar citat za početi ovaj review je Friedmanov:

“No major institution in the U.S. has so poor a record of performance over so long a period, yet so high a public reputation.”

Bankovna panika 1907. je bila svojevrsni poziv na osnivanje središnje banke u SAD-u iako to nije bio prvi pokušaj stvaranja slične institucije. Prethodni “National Banking System” nije bio klasična središnja banka kakvu danas poznajemo, no, to nije bio ni Fed neposredno nakon osnivanja. 1910 objavljeni niz studija Nacionalne monetarne komisije je većinom poduprio ideju središnje banke. Federal reserve act iz 1913. kao zadaće Feda definira:

– nudi elastičnu valutu

– nudi sredstvo rediskontiranja vrijednosnica

– stvara efikasniji nadzor bankarstva.

1977. su nastale promjene kojima je Fed rekalibriran u odnosu na činjenicu da je dolar delinkan od zlata i dobio je zadatak brinuti se za makro stabilnost – cilj upravljanja ponudom novca i kredita koji odgovara dugoročnom potencijalu gospodarstva.

1913. Fed je dobio ulogu ponude sredstva razmjene. Tadašnji Fed nije bio pravi monopolistični izdavač sredstva plaćanja jer je postojanje nekog oblika zlatnog standarda ograničavalo monetarnu kontrolu. Ideja elastične valute je zapravo posljedica neelastičnosti koju je proizveo National Banking System. Prema zakonima koji su regulirali sustav, osnova ponude privatne decentralizirane valute je tada bila određena jedinom imovinom koju su banke smjele držati kao “kontru” valuti koju su izdavale – državnim obveznicama. Tj ponuda novca je bila određena emisijom državnih obveznica. U vrijeme rata, takav sustav je promovirao inflaciju dok je smanjenje ponude obveznica uslijed manjeg zaduženja države došlo do kontrakcija u ponudi monetarne baze. Nefleksibilni zahtjevi za rezervama su također ograničavali banke u povećanju potraživanja prema njima samima (bilo u valuti ili u depozitima). U čistom free banking sustavu, banke koje izdaju privatnu valutu bi, ovisno o potražnji za istom, vođene profitnim motivom i mogućnošću variranja rezerve, ponudile dovoljno valute što bi osiguralo “elastičnu” valutu u pravom smislu riječi. Ishod bi bio stabilan nominalni dohodak – NGDP.

Glavni razlog stvaranja Fed-a je bio niz bankovnih panika i navala na banke u periodu od sredine 19. st. pa do 1907. To je indirektno vezano za ideju Feda kao ponuđača elastične valute ali i ideje diskontnog prozora. Banke su dnevne potrebe za likvidnošću mogle namiriti kod drugih banaka (kao i danas). U slučaju banke u problemima, tzv “pool” likvidnosti (današnji money market u principu) je funkcionirao preko privatnih kliring kuća koje su se bavile kliringom potraživanja među bankama, a u slučaju panike su pomagale bankama u problemima, dijelom provizijom iz pool-a likvidnosti, a dijelom izdavanjem vlastitih likvidnih sredstava. Ideja diskontnog prozora je bila zamjena kliring kuća u proviziji likvidnosti bankama, tj u ponudi likvidnosti bankama koje su solventne, ali nelikvidne. Taj “mehanizam” koji nazivamo LOLR (lender of last resort) u suštini predstavlja Bagehotov princip pozajmljivanja bankama uz penalizirajuću stopu i samo uz najbolji kolateral. Sve bi to zaokružio efikasniji nadzor bankovnog sustava u rukama Fed-a. Nažalost cijela priča je u startu promašena s obzirom da izvor nestabilnosti nije bio fail nereguliranog sustava, već loše reguliranog sustava. Osnovni problemi koji su izvirali iz monetarnog (bimetalizam/zlato) i bankovnog sustava su imali institucionalno objašnjenje. Calomiris/Haber, kao i Selgin u spomenutom članku, opisuju borbu state banking lobija (agrarni lobi) i današnjeg Wall Streeta (big banks) kao izvor nestabilnog bankovnog sustava SAD-a u odnosu na Kanadski ili Škotski. Friedman, slično, opisuje borbu vezanu za ulogu srebra u monetarnom sustavu te nacionalne političke implikacije odabira zlata u SAD-u, kao i implikacije tih odluka na pojedine političke sustave na svijetu.

Sve činjenice ukazuju na to da su restrikcije branchinga (nacionalnog sustava poslovnica) onemogućavale elastičnu ponudu valute. State banks lobi je sve do 80-ih godina spriječavao širenje banaka preko granica država. Cilj je bio spriječiti Wall Street bankare da otvore podružnice i tako konkuriraju lokalnim bankama, koje su u to doba najviše služile lokalne poljoprivrednike. Zalagali su se za povratak srebra jer su (vjerojatno krivo) vjerovali da će to povećati inflaciju i tako smanjiti njihove dugove (i povećati cijene). S druge strane big bank lobi se zalago za nacionalnu dozvolu za uspostavu poslovnica. Rezultat je bio česte panike i navale na banke koje su bile gotovo sezonske. Male banke, ograničene na svoje države, bi posebno u jesen, kada je (valjda?) žetva, bile pod pritiskom. S obzirom da nisu bile diverzificirane, te da nisu imale mrežu poslovnica kojom bi prikupljale depozite, ne bi mogle ispuniti zahtjeve za valutom te bi propadale. Uz reguliranje reserve ratia i restrikcije na stvaranje depozita/valute, zabrana branchinga je zbog povećane potražnje za novcem u određenim perioda stvarala nestabilnost dohotka i česte panike. Kontrast je bio nisko regulirani, kanadski sustav gdje je postojalo nekoliko velikih, dobro diverzificiranih i rasprostranjenih banaka koje su mogle ispuniti potražnju stvaranjem dovoljnih količina privatne valute.

U ovom periodu, prevladavajuće mišljenje je bilo da je privatno inherentno bankarstvo nestabilno, te da je potrebna državna kontrola. Monetarna komisija se fokusirala na primjere Reichsbanka i BoE, te je predložila rješenje za problem kojem zapravo nije razumjela izvor.

Zanimljivo je napomenuti da je big bank (možda bi bilo bolje zvati “wannabe big bank” lobi, kad usporedimo sa trendom u današnjem bankarstvu) 1894. kao odgovor na National Banking Act predložio tzv Baltimore plan, nazvat po Baltimore Clearing House Association koji se zapravo zalagao za sustav sličan kanadskom. Možda je danas čudno čitati kako su bankari s Wall Streeta bili “good guys”, no to je nepravilan način razmišljanja. Stvari su rijetko crne ili bijele. Ovi bankari nisu marili za potencijalno stabilan ishod njihova plana, koliko su htjeli dobiti priliku za širenje. Jednako kao i u slučaju institucionalnih promjena u Engleskoj koje su omogućile uključivanje nove proizvodne elite, te olakšale put industrijskoj revoluciji. Ni tada pozitivna promjena nije nastala iz benevolentnosti jedne interesne skupine, već iz, kako i ime kaže, interesa te skupine kojoj je tada “nazadna” kruna sa postojećom elitom onemogućavala pristup političkim institucijama i slobodu poduzetništva. Detaljnije o ovome pročitajte u Acemoglu i Robinson u “Why Nations Fail”, a i Vuk ovdje ima kratki pregled dok piše o Velikoj divergenciji. Nažalost, pogrešan pogled je prevladao i 1913. je donešen Federal Reserve Act.

Prva desetljeća Fed-a

Iako je glavna uloga Feda trebala biti smanjenje bankovnih panika. Selgin navodi:

However, more recent and consistent accounts of the incidence of banking panics suggest that the Fed did not actually reduce their frequency. Andrew Jalil (2009) concludes, on the basis of one such new reckoning, ―that contrary to the conventional wisdom, there is no evidence of a decline in the frequency of panics during the first fifteen years of the existence of the Federal Reserve‖ (ibid., p. 3). That is, there was no reduction between 1914 and 1930, and hence none until the conclusion of the national bank holiday toward mid March of 1933.

Par godina nakon osnivanja Fed-a je počeo i Prvi svjetski rat što je značilo suspenziju zlatnog standarda koji je nakon Građanskog rata zamijenio bimetalizam u SAD-u. Inflacija je eksplodirala te se nekoliko godina zadržala na razinama od 10-20% što je bio veliki kontrast u odnosu na period prije.

20-e godine su počele sa depresijom i značajnom deflacijom. Prekid embarga na izvoz zlata 1919. je utjecao na smanjenje monetarnog zlata. Fed je podignuo diskontnu stopu što je zaustavilo izljev zlata ali i uzrokovalo deflacijsku spiralu i recesiju kako bi se izbjegla suspenzija konvertibilnosti u zlato. Visoke realne kamatne stope i deflacija su naštetile i dalje najvećem sektoru ekonomije – poljoprivredi. Zanimljivo da je agrarni lobi tvrdio da je Fed u ovoj instanci radio u interesu Wall Streeta. Melzer tvrdi da je porast realnog monetarno agregata uz snažan priljev zlata iz Europe uzrokovao oporavak, za razliku od tvrdnji koje često čujemo u libertarijanskim krugovima da je neki ekvivalent “austerity” politika smanjenja države doveo do ozdravljenja. D. Kuehn ide u detalje. Bitno je napomenuti da zlatni standard nije uspostavljen u punom obliku, već kao tzv “gold exchange standard” koji je podrazumjevao ograničenu konvertibilnost u zlato. Tj s obzirom na BoE status svjetske monetarne sile, dio zlata su zamijenili sterling potraživanjima. Dok je klasični zlatni standard nastao “organski”, novi sustav je zahtijevao koordinaciju monetarnih vlasti i time, kroz divergirajuće nacionalne interese posijao sjeme svog uništenja.

20-e godine, “roaring 20s” su predstavljale period booma, stabilne inflacije i rastućih burzovnih indeksa. Dok je SAD vodio restriktivnu monetarnu politiku sterilizirajući ulaz zlata, Britanija je pokušavala uspostaviti plaćanje u zlatu, no pritisak na funtu zbog odljeva zlata u SAD je otežavao situaciju. od 1924. Benjamin Strong je u dogovoru s BoE započeo operacije na otvorenom tržištu kako bi olakšao pritisak na funtu i možda okrenuo britanski odljev zlata, omogućujući povratak na punu konvertibilnost. Ovo je jedan od razloga zbog kojeg su Hayek i Robinson smatrali da je Fed uzrokovao Veliku depresiju tako što je stovrio prethodni boom.

Eventualni nesretni pokušaj Fed-a da diskontnom stopom zaustavi “špekulativni” balon na tržištu dionica je dao impuls početku Velike depresije. Kolaps potražnje je pogoršan činjenicom da Fed nije radio posao koji mu je zadan – LOLR. Propadanje banaka je uzrokovalo kolaps ponude novca i nominalnog dohotka te deflaciju. Iako je Fed smatrao da je monetarna politika ekspanzivna zbog niskih kamatnih stopa, Friedman i Schwartz međuostalim navode i rast realnih stopa uslijed deflacije.

1933. dolar je odvojen od zlata i monetarna masa je povećana s ciljem vraćanja nivoa cijena na razinu od prije krize. Do 1937. NGDP je ponovno rastao.

1937. u strahu od inflacije Treasury je počeo sterilizirati priljeve zlata, Fed je povećao zahtjev za rezervom. Gauti et al (2006) pokazuju da je sama komunikacija o ciljnoj inflaciji imala presudni utjecaj na kontrakciju 1937.

Poslijeratno razdoblje se može podijeliti u više perioda. Ovaj grafikon rasta NGDP-a iz Nunes & Cole pokazuje kako su periodi podijeljeni.

Izvor: Nunes & Cole

Zlatno doba

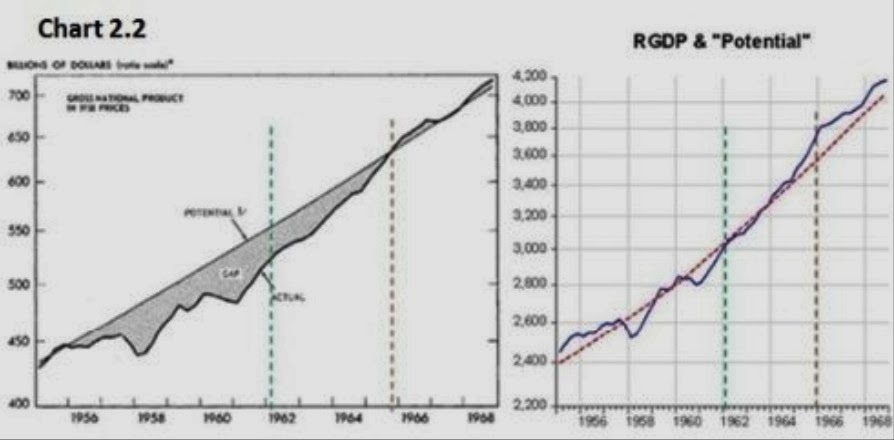

60-e godine su donijele novi impuls globalnom prosperitetu. Nakon 50-ih i poslijeratne obnove gospodarstvo je na stabilnoj stazi rasta. Novi ekonomski konsenzus je išao u smjeru intervencionizma s naglaskom na fiskalnoj politici. Cilj ekonomske politike je ostvarenje potencijalnog rasta i pune zaposlenosti. Presjednikovi savjetnici su konstantno precjenivali kolika bi bila prirodna stopa nezaposlenosti. Sredinom 60ih nominalni output je počeo rasti i preko potencijalnog što je počelo stvarati inflacijske pritiske.

Izvor: Nunes & Cole *Lijevi graf je procjena presjedničkog ekonomskog savjeta, drugi graf prikazuje rast u odnosu na novoprocijenjeni potencijalni rast

Unatoč pogreškama u ekonomskoj analizi, 60e su ipak bile desetljeće rasta i optimizma. Fed je unatoč deklarativnoj nezavisnosti bio aktivan sudionik, primarno financirajući aktivističku fiskalnu komponentu.

Velika inflacija

Kao što ime kaže, 70e su bile vrijeme povišene inflacije. Nastavak trenda u politikama se nastavio. Primarni cilj je bila puna zaposlenost. Utjecaj na ishode u ovom razdoblju su imale dvije teorije koje su se pokazale neistinitima. Prva je ideja da inflacija nije monetarni fenomen. Policy makeri su smatrali da je inflacija rezultat rigidnosti poput moći sindikata i oligopolnih proizvođača te odluka OECD-a. Prema tome nisu mislili da monetarna politika ima moć utjecati na rast cijena. Vođeni takvim razmišljanjem Nixon je uveo kontrole cijena – tj 90-dnevno smrzavanje cijena 1971. Cijene su nastavile rasti, a kontrole su u nekim sektorima prouzročile nestašice.

Druga greška je dolazila iz uočenog trade off-a između inflacije i nezaposlenosti. Velikani ekonomske misli poput J.Tobina su smatrali da relacija vrijedi u dugom roku. Smatrali su da je puna zaposlenost ultimativni cilj politike te da je ostvariv kreiranjem oko 4% inflacije, za oko 4% nezaposlenosti. Fokus na nezaposlenost je inducirao Fed u stop & go politiku u momentu kada su se događali naftni šokovi. Unatoč rastu cijena uslijed šokova, što je i očekivano, Fed je stezanjem politike na rast cijena te ekspanzivnom politikom zbog rezultirajuće inflacije pogoršao devijacije od trenda, tj povećao volatilnost outputa. NGDP stopa rasta se povećavala kroz cijele 70-e godine dok je realni rast ostao sličan kao i prije. Philipsova krivulja je prestala vrijediti, npr:

Izvor: Nunes & Cole

Kao što su i Friedman i Phelps primijetili, u situaciji kada javnost počne očekivati rast inflacije potrebna je uvijek viša inflacija za postizanje cilja. U dugom roku inflacija teži beskonačnosti kako agregatna potražnja “pritišće” kapacitete za dugoročni rast/dolazi do prilagodbe očekivanjima, tj postoji tzv NAIRU – non accelerating inflation rate of unemployment, stopa iza koje nema smisla vršiti monetarnu ekspanziju ako je cilj puna zaposlenost. Nespremnost prihvaćanja ovih zaključaka, uz činjenicu da je inflacija monetarni fenomen, je zapečatila 70-e kao period “Velike inflacije”.

Izvor: Nunes & Cole

Volckerova disinflacija

Visoka inflacija je kroz 80-e postala glavni neprijatelj. Volcker je prihvatio činjenicu da je inflacija problem te je bio spreman inducirati recesiju da je zaustavi. Do sredine 80-ih dvoznamenkasta inflacija je bila stvar prošlosti i pripremljen je teren za Veliku moderaciju.

Velika moderacija

Period od sredine 80-ih do 2008. nazivamo Velika moderacija – dva desetljeća sa znatno smanjenom frekvencijom recesija, stabilnim rastom outputa i niskom inflacijom. Alan Greenspan, nazvan maestro, je navigavao Fed monetarnim vodama do 2006. Iako nije službeno bio meta, NGDP je više-manje rastao trendom. Greenspan je čak jednom prilikom naglasio kako je u biti stopa nominalnog dohotka od 4,5% cilj, a monetarna masa instrument. Nije sigurno da je Velika moderacija rezultat samo monetarne politike, gotovo je sigurno da je monetarna politika igrala bitnu ulogu. Neki tvrde da su ta dva desetljeća stvar sreće, no Greenspan je navigavao kroz brojne krize (od crasha dionica i S&L krize krajem 80ih, Zaljevskog rata, azijske krize, ruske krize, LTCM krize, dot-com balona) relativno uspješno i pri predavanju mjesta guvernera Bernankeu, NGDP je ponovo dotakao trend liniju.

Iako mu mnogi spočitavaju “puhanje” housing balona, mislim da je Greenspan više odgovoran za dot-com balon. Krajem 90ih SAD su ostvarivale impresivan rast na krilima internet booma. Pozitivni supply šokovi stvaraju negativan pritisak na inflaciju.

Uslijed slabljenja inflacije od 1997, krivo interpretirajući uzroke, Greenspan je olabavio monetarnu politiku pokušavajući vratiti inflaciju prema 2%. mislio je da inflacija slabi uslijed šokova uzrokovanih Azijskom krizom i propašću LTCM-a. David Beckworth pokazuje da u periodima rasta produktivnosti, ciljanje inflacije može proizvesti boomove cijena imovina. U svakom slučaju Velika moderacija je naglo prekinuta Velikom recesijom. +ne mislim da je Fed uzrokovao housing bubble.

Velika recesija

Velika recesija je predstavila novo preispitivanje svega što je vrijedilo prije. Unatoč dramatičnosti krize na živote običnih ljudi, policy makeri zarobljeni u prethodnu paradigmu ciljanja inflacije i instrumenta kamatnih stopa produžuju agoniju. Bernanke je prilikom preuzimanja palice, čini se zaboravio sve ono što je napisao u dotadašnjoj akademskoj karijeri. Cijene nekretnina su 2006 dosegle vrhunac. Došlo je do “hlađenja” aktivnosti u tom sektoru. Unatoč padu zaposlenih u tom sektoru ukupna zaposlenost je i dalje nastavila rasti. Sredinom 2007. suspenzijom fondova BNP paribasa došlo je do svojevrsne krize na tržištima novca no do rujna 2008. tržišta su funkcionirala uz nešto višu stopu neosiguranog segmenta. Kroz ljeto 2008 inflacija je naglo porasla reflektirajući negativni supply shock koji je izvor imao u rastu cijena nafte. Unatoč padajućem outputu kroz ljeto, Fed je stavio primarni naglasak na inflaciju*, iako je sam Bernanke koautorirao paper u kojem je zaključak bio da negativne posljedice naftnog šoka nastaju primarno zbog reakcije monetarne politike koja pokušava depresirati domaću potražnju kako bi održala nivo cijena. Nakon propasti Lehman Brothersa, stope na tržištima novca su eksplodirale, dolar je porastao, realni prinosi na obveznice su porasli, burzovni indeksi su zaronili – tržišta su govorila da je monetarna politika pre-restriktivna.

Break even inflation rate

S&P 500

3m LIBOR USD

Na sastanku nekoliko dana nakon propasti Lehmana, FOMC je odlučio da su rizici za rast izbalansirani a da je prijetnja inflacija. Kako Sumner napominje, break even inflacija – inflacijska očekivanja su na taj dan bila 1,23% za sljedećih 5 godina. Ne reagirajući u lice s poremećajem, monetarna politika je dovela do kolapsa monetarne potražnje.

* greška je u legendi, boje/nazivi serija bi trebali biti obrnuti

Osim toga, Fed je značajno zanemario, pa čak i zloupotrijebio svoju LOLR funkciju neopravdanim spašavanjem pojedinih institucija, dok je druge puštao da propada**. Umjesto da je provodio ekspanzivnu monetarnu politiku koja bi preko operacija na tržištima povećala likvidnost, Fed je ciljao pojedina tržišta i njihove spreadove, stvorio operacije za odlaganje loših imovina, omogućio pristup brojnim irelevantnim institucijama. Percepcija da je dubina krize rezultat financijskog šoka ne opravdava abritrarnost i diskreciju u pristupu. Kolaps nominalnog dohotka kojemu je Bernanke presjedao je poremetio cjenovni sustav i onemogućio efikasno funkcioniranje financijskih tržišta stvarajući asimetriju informacija na tržištima novca, uništenje shadow bankinga i cijelih imovinskih klasa koje su bile ekvivalent institucionalnog novca.

U trenutku kada je kamata dotaknula nulu, Bernanke je odbio iskoristiti savjete za Japan i samo oprezno prilazio aktivnijoj monetarnoj politici, dok su se u javnosti vratile ideje o potrebi fiskalne akcije koja je porezne obveznike skupo koštala a nije poboljšala situaciju.

Krajem 2012 Fed je forward guidance pojačao vezivanjem za ciljeve i počeo treću rundu QE-a, ovaj put bez vremenskog ograničenja i vezan za poboljšanje tržišta rada. Mjesec dana prije, Michael Woodford, trenutno najveća faca u svijetu monetarne ekonomije, je izašao za govornicu na monetarnoj konferenciji Fed-a u Jackson Hole-u, Wy. javno endorsao NGDP level targeting. Uz C.Romer, B. DeLong-a, P.Krugmana i veliki broj drugih ekonomista i analitičara (npr Goldmanov Hatzius) Uskoro su mediji počeli prenositi priču o profesoru i blogeru udaljenom od monetarnih centara moći poput Princetona, koji je utjecao na hrabru odluku Fed-a. Iako Sumner preferira NGDPLT, novi zahvat Feda je pokazao nekoliko točaka koje naglašavaju market monetaristi.

1. Nominalni dohodak je bitan – sve više u medijima (upalite CNBC) čujemo ljude da spominju nominalni dohodak i ulogu središnjih banaka koja je vezana za NGDP.

2. Monetarna politika je efektivna i kad kamatna stopa dosegne 0 – QE vezan za eksplicitne mete je najbolji dokaz***

3. Monetarna politika determinira nominalnu potražnju (implikacija da je fiskalna nebitna) – Sumnerova kritika.

4. Implikacija od 3 je monetarni offset – u slučaju jako kontraktivne fiskalne politike, monetarna politika ima moć offsetati negativne efekte smanjene državne potrošnje.

5. Tržišta su bitan indikator za monetarnu politiku.

Prije svega mislim da je 2013. godina bila godina monetarnog offseta. Unatoč padajućem tempu državne potrošnje i šoku koji je izazvan zatvaranjem većine državnog aparata, burzovni indeksi skoro nisu ni reagirali, rast novih poslova je nastavio jednakim tempom, NGDP (NGDI) je također nastavio putem koji je Fed implicitno postavio. Još zanimljivije, u Q3, posljednji revidirani podaci pokazuju rast o 4,1% GDP-a unatoč government shutdownu. U svakom slučaju, market monetarism nije “end of macro” kako su neki pisali, ali je na dobrom putu da u slučaju “retargetinga Fed-a” poboljša rezultate sljedećih 100 godina Feda, ili kako Lars predlaže, da ga eliminira.

Citirajući Larsa Christensena: Its time for the second monetarist counterrevolution!

PS. Fed ima video

*Zanimljivo je da je komponenta housinga u CPI-u i dalje pokazivala rast cijena i nakon sto su pale 20-ak% jer BLS u izračunu CPI-a ne koristi cijene nekretnina već nekakav “rental” ekvivalent

**Detaljnije o ovome pročitajte u Selgin/Lastrapes/White.

***Vezano za točku 2. btw, mislim da je odličan primjer i Japan.