Nije ni HNB sveta krava

Upravo citam clanak u Lideru gdje se nekoliko strucnjaka izjasnjava o “sok-terapiji” koju Lider definira na sljedeci nacin: “preko noci srezati deficit, ukiniti bezbrojna prava, smanjiti place i mirovine” Grcic to kategoricki odbija i smatra da Vlada trazi ravnotezu izmedju rezova (kojih?) i nastavka rasta potrosnje (iz cega?). Tj fiskalna politika neto ne cini nista. Da bar vrse sok terapiju tipa deregulacija i liberalizacija svega sta se da… Ali ni to ne spada u Grcicev “srednji put” jer on sumnja da ce to rezonirati dobro sa specijalnim interesima, dio kojih je prosvjedovao ima nekoliko dana. Zanimljiva mi je bila sljedeca izjava Josipa Tice (koji se inace zalaze za sok-terapiju): (****ne znam gdje ce se slika pojavit jer pisem u blogger aplikaciji -_-)

Uglavnom, da nisam procitao ostatak mislio bi da Tica prica o monetarnoj politici. Onda sam vidio da prica o fiskalnoj politici te o ocekivanjima koja se formiraju na dnu, nakon pada potraznje. I ostatak ekipe (Bejakovic, Deskar-Skrbic) prica o fiskalnoj strani. Nikako mi nije jasno kako svi zaobilaze monetarnu politiku. Ok, jasno mi je – jer sok terapijom smatraju fiskalnu prilagodbu na strani rashoda koju i sam zagovaram – i to je pitanje clanka.

Vec sam u nekoliko postova naglasio da nominalnu potraznju determinira sredisnja banka i da je ova kriza rezultat faila sredisnjih banaka da zadovolje potraznju za novcem. To znaci da monetarna politika moze ofsetati efekte fiskalne kontrakcije ako zeli a to je ono sto vidimo u SAD-u sada. Tu je i poveznica s Ticinom izjavom – ako sredisnja banka kontrolira nominalni dohodak, onda se ocekivanja moraju formirati prema potezima sredisnje banke koja ce garantirati put NGDP-a. Pa sto nije čudno da nitko u javnosti, osim (lupam glavom o zid) Vilima fckin retard crony Ribica i whatever Lesara ne spominje monetarnu politiku (doduse s drugim ciljevima od mene)?

Ovako mi izgleda kao da je kombi s ovim ekonomistima negdje kroz PP Biokovo s kombijem naletio na kravu koja lezi na cesti i sad se svadja kako ce nastaviti prema sv. Juri. Nikome nije tocno jasno zasto je krava sveta pa je ne mogu maknuti da je kombijem malo tupnu ili se bar odlucnije priblize, a ocito ni druge metode “anti”kravlje intervencije ne dolaze u obzir jer je krava ipak sveta….Grcic smatra da bi najbolje bilo nastaviti pjeske, Tica misli da treba povadit kamenja sa strane kako bi se zaobislo kravu. Bejakovic bi sazvao konferenciju o svetosti biokovske krave, dok Deskar-Skrbic smatra da ce stvar rjesiti strategija molitve i eventualnog pokusaja pregovora s kravom. Nazalost se sva cetvorica boje ozbiljnije pribliziti kravi. Krava sjedi i nista ne govori.

Tako danas u Hrvatskoj pricamo o svacemu sto bi trebalo uciniti dok krivac za dio problema stoji suteci i glumi svetu kravu kojoj se ne smije nista prigovoriti. Stvar je jako jednostavna – kad je ECB dopustila pad NGDPa oni dohoci o kojima prica Tica su pali skupa s ocekivanjima istih pa posredno s ocekivanjima i potrosnja i investicija. HNB je vezivajuci kunu za Euro uvezao monetarno stezanje ECB-a (za razliku od Svedske i Poljske npr) s cime je prouzrocio monetarno stezanje u Hrvatskoj. Stoga mi je prirodno da je HNB prvo mjesto gdje treba gledati za rjesenje problema. HNB, koji se ne javlja, ne komunicira, ne opravdava vec tvrdi da je inflacija on track (sto nije tocno ako pogledamo GDP deflator) i da je likvidnost sustava visoka (sto je ok, ali hrvatske banke su ionako dobro kapitalizirane i kao sto je Deskar-Skrbic jednom vec naveo – kvalitetnije su od gospodarstva u kojem djeluju.) Neadekvatnost se vidi u NGDP-u koji je znacajno ispod pretkriznog trenda – no zasto bi NGDP bio mjerodavan? NGDP predstavlja novcanu masu korigiranu za brzinu obrtaja i time pokazuje i stav monetarne politike. Trenutno niski rast NGDP-a pokazuje da je monetarna politika u Hrvatskoj stegnuta.

Sok terapija? Apsolutno da, srezite javnom sektoru sve sto se srezat da, privatizirajte sve, liberalizirajte trziste rada i usluga, uvedite vouchere u skolstvo i visoko obrazovanje, ukinite obvezu clanstva svim komorama, razmontirajte HRT itd itd. Ali u isto vrijeme neka HNB ispuni svoj dio posla. Za razliku od Ribica i Lesara ja ne zazivam intervenciju monetarne politike s ciljem zadrzavanja trenutnog stanja i financiranja drzave, vec upravo kako bi smanjenje uplitanja drzave postalo atraktivnije – jer ce proizvesti manje problematicne efekte, te ce se oslobodjeni resursi lakse alocirati u druge sektore. HNB ne mora taknuti drzavne obveznice. Tica prica o ocekivanjima i doticanju dna, ja pricam o restrukturiranju u stabilnom nominalnom okruzenju. Zasto su strukturne reforme ipak bitne? Prema mom misljenju pozitivne strukturne reforme u srednjem roku zakrivljuju (rotiraju) AS krivulju prema desno što znači da je u slučaju ciljanja NGDP-a (pa i nivoa cijena) podjela između inflacije i GDPa je pozitivnija u smislu da proizvodi vise GDP-a.

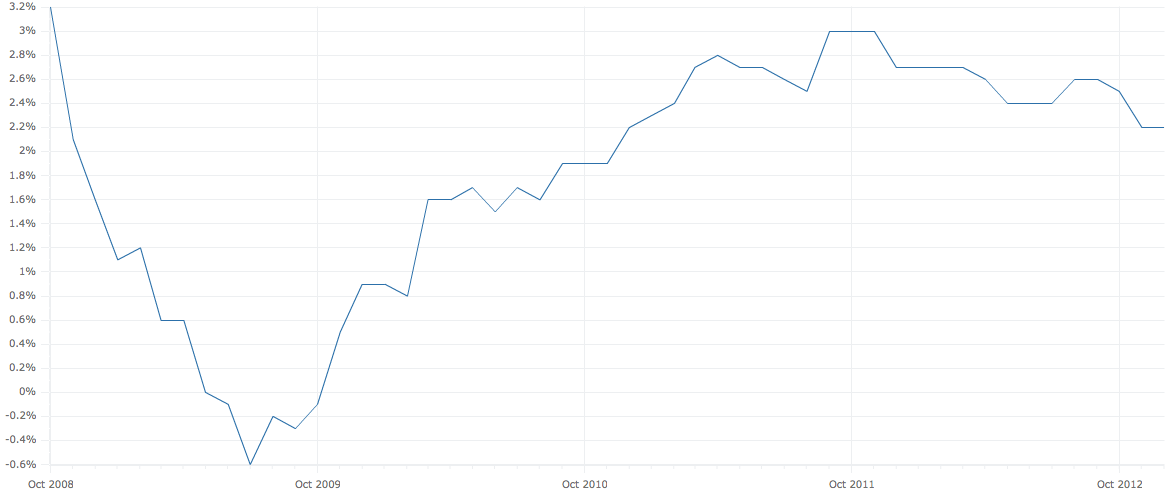

BTW. Vezano uz Ticinu izjavu, David Beckworth ima odlican post o ocekivanom dohotku u odnosu na ostvareni ciji naslov opisuje i moj pogled na HNB : The ongoing deleriction of duty.

PS. Deskar-Skrbic ima zanimljiv blog na stranici Banka.hr koji apsolutno preporucam.