Eurozona treba vrući krumpir, a treba ga i Japan

ECB je početkom 2012 proveo drugi dvogodišnji LTRO za ukupni volumen emitirane likvidnosti od otprilike 1 bilijuna EUR (1000 milijardi). Banke dio likvidnosti (oko 150 mlrd) žele vratiti i prvi rok je 27.02. Bloombergov članak kaže

ECB je spreman nadoknaditi svako ubrzanje u vraćanju ovih hitnih zajmova od strane europskih banaka kako bi osigurala da smanjena likvidnost ne ometa provođenje monetarne politike

No LTRO-i sami nisu učinili previše kako bi smirili situaciju, tek kombinirani sa Draghijevim riječima “da će učiniti sve potrebno” kako bi spasio Euro, su imali smisla. Snažna privrženost Euru koja je iskazana tim riječima je pokazala tzv. Chuck Norris efekt monetarne politike – ona situacija kada tržišta učine veći dio posla. Nešto o tome možete pročitati u ovom postu.

Vratimo se LTRO-ima. Siguran sam da je jedan od razloga ovolikog interesa za povrat sredstava, pa čak i od Španjolskih banaka, činjenica ukidanja kamate na rezerve kod Eurosystema (Deposit Facility) – tj smanjivanje kamate na 0 kod posljednjeg smanjenja kamatne stope na operacije refinanciranja (the kamatne stope). Dugo vremena je stopa na Deposit Facility bila 0,25%. U trenutku snižavanja na 0 nastaje oportunitetni trošak držanja tolikih sredstava do isteka operacije (2015. godina). Banke su očito zaključile da je isplativije vratiti neka sredstva nego ih ulagati u alternativne mogućnosti. Ukupno gledajući, uz Draghijevu izjavu, smanjivanje ove stope je imalo pozitivne efekte na tržišta Eurozone. To je jedan od razloga zašto vraćanje ovih sredstava, koje je efektivno poništavanje novca zabrinjavajuće

Vidimo zašto LTRO nije “vrući krumpir”. Ideja vrućeg krumpira (vjerojatno postoji bolji hrvatski izraz?) je ono što je ECB trebao postići s ovim operacijama – ekonomske agente, koji već imaju visoku potrebu gomilanja likvidnosti – namiriti s tom likvidnošću i proizvesti situaciju gdje imaju više novca nego što žele držati. Tada je najracionalnije što mogu učiniti – potrošiti ga, rješavajući problem kolapsa agregatne potražnje.

Problem ECB-a je potpuna fokusiranost na kamatne stope u situaciji kada iste nemaju nikakvog efekta. Najave o vraćanju LTRO novca su počele podizati kamate na tržištu novca, i to je ono što bi ECB moglo navesti na dodatne akcije, tj to je priča iz Bloomberg članka gdje povratak likvidnosti ometa provođenje monetarne politike. Još gora greška ECB-a je činjenica da ima preveliku usmjerenost na tržište novca i kratkoročne kamatne stope. Kamatne stope nisu dobar indikator stava monetarne politike (sjetimo se Japana od 90ih do danas) . Čini se da je ECB zanemarila svoj drugi stup monetarne analize i pitanje razvoja monetarnih agregata kao i potražnje za novcem.

Zašto je ECB slijepa? Pa jednostavno, ECB smatra da je cilj monetarne politike stabilnost cijena. ECB inflaciju mjeri HICP-om – harmoniziranim indeksom potrošačkih cijena. Problem je kao što sam već napominjao, sva inflacija nije ista, a središnje banke mogu djelovati samo na inflaciju koja dolazi od strane potražnje, ali ne i onu od strane ponude.

HICP pokazuje da je inflacija u Eurozoni u granicama njihova cilja od oko 2%

Možda bi bolji indikator bio BDP deflator koji bolje prikazuje efekte na cijene od domaće potražnje. Ako pogledamo BDP Deflator Indeks Euro zone – vidimo da je ECB potpuno promašio cilj i da se Euro zona nalazi u nekom vidu deflacijske “stagnacije”.

Iako je prema priči ECB-ova politika izrazito ekspanzivna, GDP Deflator pokazuje da ECB i dalje provodi restriktivnu politiku. Sudionici tržišta to razumiju, evo izjave iz članka

ECB sada ovisi o reakciji tržišta. Koliko Euro ojača, te podigne kratkoročni dio njemačke krivulje prinosa, kroz smanjivanje bilance ECB-a, toliki je utjecaj na nivo restriktivnosti monetarne politike i moglo bi otvoriti vrata nižoj stopi operacija refinanciranja.

Indeks sastavljen od strane Rabobank-a, na temelju podataka Europske Komisije, pokazuje najbrže stezanje monetarnih uvjeta posljednja tri mjeseca (do kraja siječnja) od uvođenja Eura 1999. godine

Zbog toga i vlada svojevrsna nervoza na tržištima oko količine koja će biti vraćena 27. veljače. Draghi, čini se, to razumije i najavio je da je spreman osigurati dodatnu likvidnost.

Draghi je rekao na press konferenciji kako zna da će u sustavu biti 200 mlrd. Tržišta su ovu izjavu uzela kao signal da će ECB djelovati u slučaju pada količine likvidnosti ispod ove brojke.

No ovo nije dovoljno. Treba prestati odgovarati nekim akcijama svaki put kad nešto krene loše. Kako bi se anticipirala manje stresna budućnost, ECB mora izravno komunicirati svoj cilj i biti spremna učiniti sve da ga postigne. Potrebno je baciti taj vrući krumpir u ruke ekonomskih agenata i početi komunicirati na način da se vode njihova očekivanja. U tom slučaju će funkcionirati i Chuck Norris efekt monetarne politike, tj tržišta će odraditi teži dio posla. Sve to je najbolje kroz objavu o ciljanju razine nominalnog BDP-a (NBDP/NGDP) i ispravljanje devijacije od početka krize.

Naravno, u slučaju fiksacije na inflaciju, ECB mora, ako ništa, ciljati prognozu.

Ako mislite da je to sve preopasno i da je monetarna politika već pre-ekspanzivna, pogledajte GDP deflator Japana od 1980. Uočite trend prije ranih 90ih i nakon. Razmislimo zašto o Japanu pričamo u kontekstu “izgubljenih desetljeća”. Lars Christensen ima bar 2 zanimljiva posta o usporedbi Japana i Eurozone, a i ovdje možete vidjeti očitu razliku između CPI-a i BDP deflatora u Japanu (opet Lars).

BLUE MONDAY

U cijeloj euforiji oko Eura2012 čini se da je bilo lako zaboraviti na šire probleme koji zbog nogometa ipak nisu nestali. Prošli vikend je gotovo u javnosti prešućen paket pomoći Španjolskoj. 100 milijardi Eura je očito kapljica u moru bilijuna kojima se barata zadnje 2 godine, a i javnosti je više dosta natezanja između Merkelice i ,za njemačkim novcem povampirenih, susjeda. No u ovom postu ćemo se malo pozabaviti sutrašnjim izborima u Grčkoj i mogućim implikacijama za rješenje krize.

17.06. je sudbonosni dan u kalendarima svih policymakera, investment i risk managera još otkad u Grčkoj stranke nisu uspjele oformiti novu vladu na prošlim izborima (koji su bili, kao, jednako tako sudbonosni).

Konkretno iznenađenje prošlih izbora je bila lijevo nastrojena Syriza koja se zalaže za ponovno otvaranje pregovora oko uvjeta multilateralnih kredita Grčkoj (naravno iz nešto žešću retoriku koja odgovara ekstremiziranom biračkom tijelu). Lijevi PASOK koji je godinama vladao i ND (svojevrsni liberali) nisu prešli prag za formirati većinu u parlamentu i tu je cijela priča zapela.

Sada nas ne zanimaju stajališta stranaka, jer tko god formira novu vladu će slušati diktat iz Berlina vođene koalicije kreditora. Koliko god političari mazali oči, koliko god sami Grci, Francuzi i slični koji se ne slažu sa “štednjom” protestirali, aritmetika kao i obično ostaje ista. 2+2 je uvijek 4, makar mi jako željeli da je 5 ili 6 ili kako su Grci navikli – 8, 9 ili 10. Oni koji najavljuju kraj “štednje” su svjesni da je to nemoguće. Situacija je jednostavna, ako žele nastaviti kao prije, moraju nabaviti sredstva. Sredstva im neće nitko dati, jer takvu neodgovornost tržišta kažnjavaju rigorozno. Tako da je jedina mogućnost obećati svašta pa kroz neke pregovore glumiti izborenu pobjedu oko komponente rasta koja bi se ugradila u ugovor, a o čijoj besmislenosti ću pisati u nekom od narednih postova.

Iz istog razloga, Grčki izbori ,po mom mišljenju, neće imati neki veliki utjecaj, jednako kako je i Hollandeova pobjeda progutana u roku 2 dana tržišta će prožvakati i ovo. Povijest će se ponoviti i novi predstavnik Grčkog naroda će dopuzati u Berlin jednako kao što je to učinio i Hollande. Na kraju krajeva političarima je najbitnija vlastita guzica, a to znači da još lošije ekonomske vijesti ne dolaze u obzir. Grčkoj je alternativa puzanju, izgleda prilično jednostavno, bankrotirati i izaći iz Eurozone, posljedice čega veoma jednostavno objašnjava Bloomberg u ova 2 videa.

Ne smijemo zaboraviti da je Grčka već bankrotirala[1] sredinom ožujka kad je došlo do reprogramiranja duga, odnosno investitori su izgubili 74% vrijednosti svojih ulaganja. I tada se nije ništa dogodilo – agonija se nastavlja. Problem više nije cijeli bankovni sustav jer je veći dio dugova Grčke u rukama poreznih obveznika Eurozone. Siguran sam da oni što po zidovima po Splitu po zidovima izjavljuju “solidarnost s Grcima” bi prvi kupili grčke obveznice u drahmi kako bi bili solidarni. Solidaran ipak treba biti s poreznim obveznicima zemalja kreditora jer su oni bili prisiljeni prihvatiti takvu “solidarnu” investiciju.

U slučaju izlaska Grčke iz Eurozone, stvari već počinju biti zanimljive. Reakcija će ovisiti o dvije komponente – psihološkoj i nekakvom ekonomskom reasoningu. Psihologija tržišta u ovom trenutku je drugo ime za neizvjesnost. Kombinacija psihologije i tržišne mehanike može biti dobra na način da stvara pozitivnu spiralu, ali može ići i u drugom smjeru – samoispunjujućih očekivanja da će stvari biti gore. Treća solucija je opet “meh” na koji smo i navikli zadnju godinu dana – tone sastanaka i razbacivanja ciframa ali na kraju – nikome ništa. Vidimo da situacija nije nikako “čista” ali bar ćemo malo zagrebati po površini.

Situacija s Grčkom je više manje jasna i objašnjena u Bloombergovoj reportaži. Ono što je pravo pitanje koje ponedjeljak čini tako zanimljivim je što će se dogoditi s ostatkom Eurozone. Hoće li tržišta to shvatiti kao olakšanje i smanjiti pritisak (što je manje vjerojatno) ili će pokrenuti smrtonosnu spiralu koja će konačno političare dovesti do konačne odluke, kakva god ona bila. Čini se da će ipak pobijediti “meh” solucija, odnosno otezanje cijele priče u istom ritmu.

Neki smatraju da bi izlazak Grčke imao ripple effect sličan bankrotu Lehman Brothersa koji je pokrenuo dinamiku financijske krize 2008. godine. Dok neki smatraju da će efekt biti ograničen zbog činjenice da su svi sudionici više manje spremni na nešto takvo, problemi posljednje krize je upravo to što nitko ne zna gdje će cijela priča završiti. Tržišta su tu za management rizika, ali na pojavu neizvjesnoti – prije svega one političke koja sve i oteže posljednje dvije godine – ne trpe!

Na videu poviše smo vidjeli da Grčka nakon izlaska doživljava potpuni kolaps, ali eventualno se vraća scenariju rasta. Kao što sam već pisao, to je ono što se trebalo dogoditi prije dvije godine na razini cijele EU, i do sada bi već bili na putu značajnog oporavka. Casper G. de Vries se malo igrao brojkama,a prema rezulatima koje možete vidjeti ovdje, došao je do zaključka da u slučaju restrukturiranja Europa može očekivati značajan rast GDP-a kroz sljedeća dva desetljeća (oko 22% viši GDP). Uvijek sam skeptičan prema empirijskim istraživanjima, posebno prema prognozama, zato smatram da je iz njegova članka zanimljivija usporedba s Japanom i njegova 2 izgubljena desetljeća. Tu autor, možda i nesvjesno pogađa centralnu točku cijele priče – gospodarstvo ne može izrasti iz recesije održavanjem na životu investicija koje su rezultat krive procjene investitora tijekom booma. Recesija treba biti prihvaćena kako bi se uspostavila normalna struktura proizvodnje koja je kako smo već na više mjesta (1, 2) poremećena petljanjem središnje banke u kamatnu stopu. Ista stvar koja se dogodila u Japanu se ponavlja u Španjolskoj koja je trenutno centar krize. Mjehur nekretnina koji nakon prsnuća devastira bilance banaka. Što su Japanci sve učinili?

Prvo su probali monetarnu intervenciju po monetarističkom receptu. Nije bilo rezultata.

Kasnije su probali fiskalne pakete – dobili su nikakve rezultate i najviši odnos javnog duga u GDP-u na svijetu. Ni Keynes nije pomogao.

Eventualno su simultano počeli pucati po svim cilindrima, centrala banka intevencijama na tržištima kapitala pokušala stimulirati potrošnju dok je država masovno investirala u svaku glupost. Rezultat – prosječni rast 0,67% u zadnjih 20 godina. Ni tu nisu pogodili.

Jedan od glavnih problema Španjolske u prvom planu, su nesolventne banke. Japan je tzv “zombie” banke držao na životu i spriječavao likvidaciju loših investicija time produljujući agoniju. Jednake stvari se ponavljaju u Europi.

Prvo je ECB emitirala bilijun Eura i kupovala obveznice država na tržištima kapitala!

Sada se traži “growth pakt” što možemo čitati kao fiskalni stimulus s ciljem poticanja rasta. Kao što smo vidjeli u slučaju Japana – nije puno pomoglo.

Opet se zanemaruju španjolske “zombie” banke koje su glavni problem u ovom trenutku kao što se likvidacija loših investicija zanemarla i u Japanu. 100 milijardi za Španjolsku je u biti 100 mlrd za njihove banke i biti će kanalizirano kroz FROB – agenciju za pomoć bankama.

Konačno, da se vratimo i na Grčku i izbore – kao što sam već napisao, izbori su bitni čisto jer bi reakcija tržišta mogla dovesti do napada na Italiju i Španjolsku koje su jednostavno prevelike za spašavanje. Ipak mislim da se nešto takvo neće dogoditi, ali ipak navijam za rješenje gdje Španjolske, ali i sve druge, banke koje su nesolventne propadaju time eliminirajući i investicije ali i dio duga svih sektora. Naravno da je lijek težak, ali osigurava zdraviju privredu u budućnosti.

U ponedjeljak ću se probuditi i otići obnoviti osobnu na policiju, pa produžiti za Split, ne mislim da će mi vilica ispasti kada otvorim “Stocks” aplikaciju na mobitelu da bacim pogled na tržišta kapitala. Ponedjeljak će biti dan kao i svaki drugi i ne mislim da ćemo čuti išta novog – nažalost.

[1] iako to ne bih nazvao bankrotom već nekakvom zamjenom privatnog financiranja sa financiranjem od drugih zemalja/investicija

ODAKLE KRIZA? (3.1)

Zašto stope konvergiraju?

Naravno da će se mnogi čitatelji pitati zašto su investitori bili spremni podržati konvergenciju kamatnih stopa u Eurozoni. Konkretno zašto su bili spremni zanemariti činjenicu da se stvaranjem jedinstvene valute u mnogim zemljama situacija sa održivošću javnog duga nije bitno promijenila te da ne postoji nikakav objektivan razlog zašto bi te zemlje danas bile rizičnije nego jučer. U ovom postu (a i par narednih) ću probati obrazložiti nekoliko razloga konvergencije. To pitanje je i bitno zbog činjenice da onda i sami investitori moraju snositi dio odgovornosti (čitaj) gubitka koji rezultira takvom krivom procjenom.S tom konstrukcijom sam završio i posljednji post – kao i u svakom biznisu, i u financijskom svijetu mora funkcionirati sustav profita za dobre poslovne odluke i gubitka za loše. Čini se da u današnjoj situaciji socijalizacije gubitaka sustav ne funkcionira čisto kako bi trebao.

Pitanje razloga konvergencije stopa je puno kompliciraniji problem nego što se na prvi pogled čini. Samu “cijenu” zaduživanja zemalja, tj prinos na obveznice dotičnih zemalja osim samog rizika zemlje određuju i mnogi drugi faktori koje ćemo proći u nastavku.

1. Implicitna garancija – stvaranjem EMU-u i uvođenjem Eura kao zajedničke valute za 12 zemalja (danas 17) stvorena je neobična, u povijesti nedokumentirana, tvorevina. Dok Euro služi kao zajednička valuta za više stotina milijuna europskih građana, a ECB i Eurosystem provode jedinstvenu monetarnu politiku[1], tih više stotina milijuna ljudi ne živi na jednakom administrativnom teritoriju, već žive u državama koje imaju u puno slučajeva različite zakone, poreze i nezavisno donose svoje nacionalne proračune[2], a njima određuju fiskalnu politiku pojedine zemlje. Jednako tako različite su strukture gospodarstva, konkurentnosti i socijalne situacije. Ulaskom ovih zemalja u monetarnu uniju, kako smo ranije prikazali (ovdje i ovdje) došlo je do mogućnosti financiranja jeftinijim kapitalom. Jedan od razloga pada stopa je bila i neka vrsta prešutne garancije o transfer uniji tj. vjera investitora da će eventualno doći do jače fiskalne integracije, najjednostavnije rečeno da će bogatiji pltiti račun siromašnih. Indirektno se takvi transferi već godinama odvijaju pod okriljem europskih predpristupnih, kohezijskih i strukturnih fondova. Tako je Grčka u posljednjih 20 godina postala pravi rekorder u povlačenju sredstava i ukupno dobila 141 mlrd Eura bespovratnih pomoći kroz razne fondove EU[3]. To govori o neefikasnosti takvih transfera vezano i za očekivanja u Hrvatskoj po pitanju poticanja ukupnog ekonomskog razvoja. Također dio transfera se odvio kroz inflaciju nastalu u u zemljama koje su imale veće deficite, stvorenu kroz monetizaciju duga u operacijama s ECB-om (opširnije u sljedećem postu). Te države su tako eksternalizirale troškove prelijevanjem inflacije na cijelu monetarnu uniju, prije svega na one s manjim deficitima. Transferi se odvijaju i kroz TARGET 2 sustav plaćanja, o čemu sam pisao ovdje. Da zaključimo, kretanje EU prema većoj integraciji, kao i nekakva prešutna zajednička garancija za obveze na razini monetarne unije je dovela do približavanja razina kamatnih stopa država koje se bitno razlikuju po svojim fiskalnim kapacitetima. Naravno ovo je možda najslabije objašnjenje ali podržano svim sukcesivnim procesima, odnosno determinantama konvergencije koje ***će biti objašnjene u nastavku.

[1] istina, operacije se provode decentralizirano, a i po pitanju prihvaćanja kolaterala postoje razlike među nacionalnim bankama

[2] iako standardizacija pravila i pokušaji centralizirane, europske harmonizacije poreza djeluju u smjeru jačanju tzv “zajedničkog tržišta” (SEM-a), one su nedovoljne i u principu kontraproduktivne jer ukidaju konkurenciju među samim državama što smanjuje pritiske na konsolidaciju proračuna

[3] http://www.unzensuriert.at/content/008650-Solidarit-t-mit-Griechenland-konkreten-Zahlen

ODAKLE KRIZA? (2)

Konvergencija stopa

U prethodnom postu smo vidjeli da nije pitanje stanja, odnosno postojanja neravnoteža, već nas prije svega zanima kako su one nastale. Naglašeno je da uvoz robe mora biti plaćen, odnosno deficit odnekud mora biti financiran. U ovom postu ću pokušati objasniti zašto je bilo moguće stvoriti takve neravnoteže u bilanci plaćanja, jednako tako će biti jasno da niske kamatne stope koje u našoj zemlji konstantno zazivamo nisu dobra stvar ako ih omoguće upravo one politike koje, čini se, javnost u Hrvatskoj traži.

Ovo je priča o procesima koji su se odvijali par godina unazad. Iako je mainstream ekonomija poslovnih ciklusa u principu ekonomija recesije, priča o poslovnom ciklusu počinje s neodrživim mjehurom čije puknuće dovodi do recesije. U suštini to je poanta iz uvoda ove serije postova , gdje je naglasak na kreatorima politika i njihovim akcijama puno prije nego što mjehur pukne. Jednako kako je cijelu priču oko financijske krize 2008. zakuhala ideja da bi svatko morao imati vlastiti dom[1] , tako je današnju krizu zakuhala ideja o stvaranju monetarne unije na europskom tlu. Naime, jedan od zahtjeva za pristup Eurozoni je konvergencija kamatnih stopa kako bi transmisijski mehanizam (kamatni kanal sa skice nekoliko postova ispod link) ECB-a mogao djelovati na zemlje članice, jer su obično prinosi na državne obveznice početna stopa od koje se grade druge stope za kreditiranje pojedinog gospodarstva (uključuju i rizik zemlje). U ovom slučaju je bilo bitno da stope početnih 12 zemalja konvergiraju kako bi ECB mogla postavljati jedinstvenu kamatnu stopu. I to se dogodilo… Zemlje i potrosači/kompanije tih zemalja, koje su imale viši rizik i slabije pokazatelje su odjednom mogle posuđivati novac po stopama koje su bile puno niže i blizu tzv ‘benchmark’ njemačkim (najsigurnijim) stopama. U principu se dogodilo ono što često čujemo u javnosti kako bi u Hrvatskoj trebala vrijediti stopa kao i u Eurozoni ili Švicarskoj.

Takav one-size-fits-all pristup je obično tim istim kritičarima (bilo to njima jasno ili ne) smetao kod MMF-a, a iz nekog razloga smatraju, da kad je pitanje kamatne stope, koja je temeljna intertemporalna cijena u gospodarstvu, neće biti problema.[2] Cowley i Lee[3] su pokušali simulirati kakva bi bila kamatna stopa u slučaju da ECB odgovara na ekonomske izazove u svakoj zemlji posebno i došli su do rezultata koji pokazuju da bi za sve zemlje osim Njemačke kamatna stopa bila bitno različita, a posebno za Grčku, Italiju, Španjolsku i Portugal. Dodatno, u tim zemljama, u slučaju da je nastavljen uzorak politike nacionalne središnje banke prije uvođenja Eura, kamatnjak bi bio značajno viši. Znači iako ECB u principu provodi monetarnu politiku za agregiranu Eurozonu, politika kamatne stope je očito bila prelabava za ove zemlje, a preoštra za zemlje kao što je Francuska.

Graf 1 Konvergencija prinosa na obveznice od uvođenja EMU

Izvor: Eurostat

Tako počinje priča o puhanju mjehura, u ovom slučaju mjehura duga. Vidimo važnost kamatne stope za gospodarstvo. Naime kamatna stopa zemlje bi trebala odražavati razinu štednje i investicija u zemlji te s time povezanih rizika. Ona poduzetnicima daje mogućnost čitanja preferencija potrošača za budućnost i vodi njihove investicijske odluke. Kada smanjimo kamatnu stopu, umjetno, kao sto se to dogodilo u Eurozoni (zapravo kamatne stope su gotovo svim ekonomijama pod monopolom neke vrste državne agencije ovog ili onog tipa), odjednom veliki broj projekata, ali i kupnji postaje opravdan i isplativ jednostavnom odlukom nekog birokrata.

Sada se nastavljamo na priču o deficitima tekuće bilance. Deficit bilance plaćanja treba nekako financirati, u slučaju više kamatne stope to bi bilo teže. Zbog toga su npr. grčki deficiti eksplodirali uslijed uvođenja eura – ne zbog toga jer im je ponuđena konkurentnija roba sa europskog sjevera, već jer su građani, kao i država iskoristili niske kamatne stope za neodgovorno trošenje na proizvode koje su sami odlučili kupiti. Kada je kamatna stopa umjetno spuštena, jeftini kapital je na zahtjev građana financirao potrošnju koja prije nije bila moguća. Jednako tako je došlo i do rasta javnog duga jer viša kamata na dug nije bila prepreka u davanju raznih obećanja koja su npr. Grčku dovela do situacije da je postala jedna od najizdašnijih i najneefikasnijih welfare država bez pokrića.

No s jedne strane koliko su slobodna trgovina i fiksni tečaj grčkim subjektima doveli jaku konkurenciju sa sjevera, s druge strane ti isti subjekti su odlučili da neće koristiti mogućnost jeftinijeg kapitala za investicije kako bi konkurirali već su odlučili koristiti ta sredstva na potrošnju. U Španjolskoj se mjehur prije svega puhao kroz tržiste nekretnina koje je nakon krize devastiralo bilance banaka kreditima koji vjerojatno neće biti vraćeni.

Trzištem je zavladala panika kada se otkrilo da je Grčka, uz pomoć Goldman Sachsa, kompliciranim swapovima sakrivala pravi iznos deficita u proračunu. Investitori su se naglo počeli rješavati grčkih obveznica sto im je srušilo cijenu i povećavalo prinose koje investitori traže za refinanciranje istih. Odjednom je došlo do ponovne ocjene rizika i počela je divergencija stopa nakon skoro jednog desetljeća.

Konkretno gledajući, ljudi/države su došli do kredita po puno jeftinijim stopama koje nisu bile realne s obzirom na rizik koje su njihove zemlje nosile. Problem intervencionističkih politika je upravo taj da se ne može sniziti rizik umjetnim putem. Jedino strukturne reforme koje će manje opeteretiti privredu, omogućiti ekonomsku slobodu skupa s jakim poštivanjem prava na privatno vlasništvo donose dugoročan realni rast i snižavanje rizika. Sve ostalo su muljanja s sustavom rizika i nagrade koji obično završe s ovakvim krizama, a onda se kao rješenje nudi ista ta intervencija koja je i sve zakuhala!

***Sljedeći post – zašto su investitori bili spremni omogućiti konvergenciju i koja se rješenja krize nude kao izlaz?

[1] često se navode financijske inovacije i deregulacija no one nisu pravi uzroci krize – o tome u nekom drugom postu

[2] obično su glavne kritike politika MMF-a bile usmjerene na okvir tzv. “Washingtonskog consensusa” koji je zagovarao jednake principe tržišnih reformi za sve zemlje. Ono što laici danas kritiziraju kod tog pristupa je obično u srži ista stvar kojoj naginju i akademski obrazovani kritičari poput Joa Stiglitza. Naravno ako ne možemo primjeniti jednak okvir na sve zemlje po pitanju osnovnih zakona tržišne privrede, kako možemo očekivati da jednaka stvar neće vrijediti i za kamatnu stopu

ODAKLE KRIZA? Zašto neravnoteže u bilanci placanja ne mogu biti uzrok krize?

Obično pri analiziranju pitanja zašto je došlo do nekog poremećaja ekonomisti prije svega analiziraju procese koji su neposredno prethodili ili slijedili nekakvu točku infleksije gospodarskog/financijskog trenda razvoja. S obzirom na obujam posljednje financijske krize a i ove Europske dužničke jasno je da su u pitanju neki dublji procesi koji su se razvijali godinama. Kod financijske krize 2008. je prije svega u javnosti razapet financijski sektor dok su kreatori politika ostali relativno neoskvrnuti (osim eventualno na Islandu, iako ne u potpunosti[1]). Jednaka situacija se ponavlja kod pitanja trenutne europske dužnicke krize. I dalje se glavna priča vrti oko trenutne agonije pogođenih zemalja i pitanja “štednje” (austerity) kao i tzv zanemarivanja tzv komponente rasta i konkurentnosti. No opet se pitanja vrte oko procesa u trenutku “bust-a” umjesto priče o pravim uzrocima ovakvih poremećaja.

U postovima prije sam više manje ukazao na stanje bankovnog sustava, financiranja država i prekograničnih tokova kapitala (ovdje, ovdje i ovdje)

No zašto je došlo do neravnoteža, zašto su banke i države u problemima financiranja i zašto je panika na tržištima kapitala?

Kroz narednu seriju postova cilj je pogledati zašto smo u ovoj situaciji danas. Koji su to temeljni procesi koji su, prema mom viđenju doveli do ovakve situacije danas. Ovaj put sam pokušao koristiti malo jednostavniji jezik kako bi i prosječni čitatelj razumio neke osnovne stvari koje su se događale u Eurozoni kroz posljednje desetljeće! Povremeni osvrti na situaciju u Hrvatskoj će možda pomoći rasvijetliti i situaciju u našoj zemlji.

Zašto neravnoteže u bilanci placanja ne mogu biti uzrok krize?

Mnogi ekonomisti[2] će naglasiti neravnoteže bilance plaćanja kao uzrok neodrživog stanja, odnosno da je ispravljanje tih neravnoteža rješenje cijele situacije. Slične revaljke ponavljaju se godinama u Hrvatskoj. Naravno da neravnoteža u tekućoj bilanci nije ugodna jer pokazuje da zemlja uvozi kapital kako bi platila dobra i usluge koja je uvezla – kako je već i prije naglašeno kod LTRO postova, problemi nakupljani godinama neće se rješiti za 2-3 godine. U sistemu fiksnog tečaja (što u principu i Euro predstavlja) nestaje nekakav kratkoročni mehanizam koji bi pružio određenu vrstu amortizacijskog učinka (naglašavam kratkoročnost jer tečaj nije i ne može biti jedini čimbenik).

No prije svega tu trebamo ispraviti dvije greške konvencionalnog razmišljanja. Prva je da kod kretanja stanja tekućeg računa bilance plaćanja postoji zemlja (država), odnosno kako u Hrvatskoj vole reći “mi” referirajući se na neko fiktivno odlučujuće tijelo ili mozda političku volju ( sto je po mom mišljenju tipičan primjer kmetovskog razmisljanja Hrvata naslijedjen iz prošlog sustava kad je neki centar bio zadužen za ove odluke). Bitno je naglasiti da je stanje u tekućoj bilanci plaćanja (ukratko: stanje u razlici izvoz-uvoz) upravo to – stanje. Ono pokazuje, na dani datum, brojke koje mi vidimo kao deficit ili suficit razmjene. Kako smo došli do tog stanja je druga stvar. Tu nestaje “mi” u smislu RH i njeni organi vlasti već na scenu stupamo “mi” – potrosači i štediše[3]. Naše odluke o potrošnji utječu na stanje u bilanci. Ako budemo više štedjeli i manje kupovali strane proizvode, situacija će, u najjednostavnijim terminima, izgledati onako kako “mi” želimo. No tu se pokazuje da je većina ljudi blago šizofrenična. S jedne strane žele jake hrvatske kompanije i radna mjesta, a s druge strane kupuju strane proizvode.

Tako dolazimo do druge zablude – ljudi se ponašaju kao da im je nametnuto što će kupovati, pa to implicira i da je stanje u bilanci zapravo zadano od neke više sile (opet vjerojatno centralnih planera) . Ukratko zamislimo da moramo kupovati (ovaj put hrvatske) stojadine u relativnom odnosu cijene i kvalitete kakvi je bio u Jugoslaviji, jer je država zabranila uvoz stranih auta. Teško će itko zanijekati da nije bio ljubomoran na stranca kad bi ga na magistrali pretekao u svom Opelu ili Fordu, dok ga je on gledao kroz klimavi prozor stojadina. Tko bi danas bio spreman odreći se mogućnosti da kupi novi golf kako bi za istu cijenu kupio kantu, malo ljudi – isto kao i tada, samo danas si možemo priuštiti takve misli izreći u javnosti. U principu tu već postoji sličan primjer koji nije fiktivan – HRT, koji prisilno plaćamo svi za nikakvu kvalitetu programa. Ne vidim neku pretjeranu sreću u javnosti oko postojanja 3500 ljudi koji teško rade na javnoj dalekovidnici kako bi nam svakodnevno doveli na ekrane najnovije avanture John Waynea i Indijanaca s Divljeg zapada, isto tako ni preveliko zadovoljstvo činjenicom da smo za to prisiljeni platiti.

Da se vratimo na šizofreniju – ekonomski gledano pitanje je jesmo li spremni platiti inferiorniji proizvod zbog cinjenice jer je hrvatski, ili još bolje, jesmo li spremni platiti više tako da mozemo uživati u činjenici što je masa hrvatskih radnika zaposlena u tvornicama koje ga proizvode. Ako bacimo pogled na stanje bilance plaćanja shvatit cemo da su Hrvati vec odavno odlučili. Jednako tako su onih dana odlučili i Grci i Španjolci i ostali sa deficitima prema sjeveru.

Graf 1. Deficit robne razmjene kao udio u GDP-u

Deficit je rezultat slobodne razmjene u kojoj obje strane dobivaju sto žele inače do razmjene ne bi došlo. Kad pročitate da Njemačka “duguje” nekoj zemlji nešto jer je u nju puno izvezla je apsolutna glupost – 1. jer nije neka država odlučila kupiti sve te proizvode već njeni stanovnici koji u tu razmjenu ne bi ušli da im nije odgovarala. Oni su dali novce, proizvođači su isporučili proizvod – gdje je tu ikakva druga obveza ikoje strane osim da se poštuje kupoprodajni posao?

Još jedna zabluda je mišljenje da će protekcionističke mjere pomoći. Prva stvar je da će osiromašiti domaće potrošaće jer će morati plaćati veću cijenu.

2. Postoji nekakvo statičko razmišljanje da druga strana ne može ili neće posegnuti za istim instrumentima – na kraju krajeva nijedna vlada neće tolerirati protekcionizam susjeda na način da dozvoli nesmetan uvoz robe iz te zemlje.[4]

Da zaključimo deficiti sami po sebi nisu uzrok neravnoteža, oni su čisti odraz preferencija potrošača i (ne)konkurentnosti privrede. Pitanje je tko je i kako platio te deficite – ako nije stizao novac od izvoza, od čega su potrošači financirali uvoz stranih proizvoda, i zašto ga nisu upotrijebili za povećanje konkurentnosti?

***U sljedećem postu priča o konvergenciji stopa i izvorima monetarnih neumjerenosti u Eurozoni

[1] Baggus, Howden (2011) : “Deep Freeze, Iceland’s Economic Collapse”, Ludwig von Mises Institute su se opsežnije pozabavili greškama politika

[2] jedan od jednostavnijih radova je Buzaglo, J. (2011): “The Eurozone crisis:

Looking through the financial fog with Keynesian glasses”, Real Economic Review no. 58 , veoma lijepo objašnjeno, iako se ne slažem s dijagnozom kao ni rješenjima. Nažalost na moj komentar autor nikad nije odgovorio

[3] naravno da tu država može utjecati kroz sustav poreza i zakona koji neće previše opterećivati domaće poduzetnike i tako im snižavati konkuretnost, bitna stavka u cijeloj priči je da tečaj može biti kratkoročna pomoć, no u drugom koraku efekti istoga će nestajati

[4] primjer su bile tzv “beggar thy neighbour” politike koje su produbile Veliku depresiju 30-ih godina

PIROVA POBJEDA ECB-a

Ekonomski sustav na rubu

Jasno je da nas čeka novo razdoblje financijske represije u kojem će nefunkcionalne vlade zajedno s nefunkcionalnim financijskim institucijama inzistirati na masovnom uništenju bogatstva kroz inflacioniranje, jer porezna opterećenja su već na vrhuncu, a obećanja su neograničena. Čini se da ECB pokušava malo odgoditi probleme, nadajući se da će kupiti vremena vladama kako bi tržištima dale pozitivne signale s ciljem smirenja situacije. No je li realno očekivati da će se problemi gomilani desetljećima rješiti u 3 godine, a ne zaboravimo da kriza traje od 2008. godine. Kreatori politika će uvijek učiniti sve kako bi izbjegli bilo kakve neugodne korekcije u gospodarstvu.

No, došli smo u poziciju gdje su korekcije prijeko potrebne. Upravo odgađanje čišćenja tržišta i likvidacije neodrživih investicija proteklih desetljeća su nas dovela u ovu situaciju. Intervencije ECB-a samo produbljuju agoniju. Događa se perverzna situacija gdje propale institucije ulažu u propale države, jer su propale države ulagale u te iste institucije jedan period ranije, a za sve to garantiraju ne samo trenutni porezni obveznici nego i buduće generacije. ECB je institucija kojoj je cilj stabilnost cijena, i to je ono čime bi se trebala baviti. Fiskalna politika mora učiniti ono što je potrebno da joj se kuća dovede u red. No ipak je linija tanka jer za funkcioniranje jedinstvene monetarne politike je potrebno puno više od izjave da će se Banka baviti stabilnošću cijena. I dosad je ECB pravdala intervencije pokušajem očuvanja djelotvornosti očuvanja transmisijskog mehanizma, ali, kako je rečeno, linija je tanka, a LTRO-i koji su je ,čini se, prešli, niti su zaustavili divergenciju stopa, niti će kupiti vremena ni državama za reforme, ni bankama za dokapitaliziranje, a ni štedišama i poreznim obveznicima za predah. No to nije ništa novo, ekonomisti Austrijske škole ekonomije su davno spoznali da “bust” ne može zaista završiti prije likvidacije loših ulaganja. Središnja banka koja širi monetarnu masu produžuje agoniju do trenutka prestanka “printanja”, a recesija se samo produbljuje. Druga solucija je neprestano upumpavanje likvidnosti u sustav, što je put prema kolapsu monetarnog sustava odnosno vrijednosti valute. Dugoročne operacije čini se nisu dovoljno dugoročne, Keynes moze pjevati iz groba ali dugi rok je tu, vrijeme je da dođemo sebi. Problemi mjehura se, ne rješavaju novim mjehurima, problemi duga se ne rješavaju s još više duga, a problemi poremećene kapitalne strukture ekonomije se ne rješavaju održavanjem na životu investicija i institucija koje su odavno morale biti likvidirane.

PIROVA POBJEDA ECB-a (5)

Problemi za ECB

Nije ni ECB izolirana od problema eurozone – u budućnosti će vođenje monetarne politike postati još teži posao.

Unutar samog operativnog okvira, značajne promjene će se morati dogoditi u izvođenju operacija refinanciranja. Kako smo vidjeli na početku, operacije zahtjevaju svojevrsnu zamjenu likvidnosti za kolateral. Kolateral bi mogao postati jedan od velikih problema ECB-a. Činjenica je da je ECB snižavanjem kriterija za kolateral kroz operacije nakupio brdo vrijednosnica čija je vrijednost gotovo neoporavljiva. Neke državne obveznice su predodređene za gubitke, kao i dio privatnih (npr. ABS-ovi) koji su temeljeni na lošim imovinama, pogrešnim investicijama koje moraju biti likvidirane. Tu ne pomažu ni standardni haircuti koje ECB koristi kao zaštitu jer je masu ovih vrijednosnica prešlo six sigmu, odnosno volatilnost vrijednosti je velika i nepredvidiva. Jedini način kako bi ECB mogao izbjeći likvidaciju ovakvih loših investicija je ponovno napuhavanje balona, za što naravno navijaju i političari. Kada trogodišnji LTRO-i dođu do roka dospijeća sve ove (ne)vrijednosnice se vraćaju u bankovni sustav.

Daljnji problemi vezani za kolateral će nastati punim uvođenjem Basel III regulacija, naime, pod Basel III standardima, kod računanja pokazatelja za pokrivenost likvidnošću (Liquidity Coverage Ratio) se pod likvidnim imovinama smatra puno uži broj vrijednosnih papira nego što ih prihvaća Eurosystem. S druge strane po Baselu III, računi kod središnje banke se smatraju likvidnim sredstvima, što bi bankama omogućilo da u dugoročnim operacijama s ECB-om koriste nelikvidne vrijednosnice u zamjenu za likvidnost koju deponiraju kod ECB-a i koriste je za prikazivanje pokazatelja većim nego što zaista je.

Vezano za Basel III je i pitanje kapitalne adekvatnosti. Centralni planeri iz Europske Komisije su sjetili učiniti ono što birokrati najoblje znaju – igrati se pravilima, pa su odlučili brže bolje implementirati Basel III što predstalvja ogromni pritisak na europske banke da ispune novi i viši zahtjev. Naravno da to nije garancija da će sustav biti siguran, već sada možemo predvidjeti i Basel IV, V, VI…. a ECB-u dodatno komplicira posao jer mora indirektno podupirati banke, no ono što im je glavna slabost – kapital, im ne može pružiti.

Postoji i problem vezan uz portfelj državnih obveznica PIIGS-a koje su kupljene kroz SMP. Kao prvo, tu je činjenica jer će u nekom trenutku ECB morati istrpiti gubitak na istima. Drugi, još veći problem je onaj stvoren kod restrukuriranja grčkog duga, naime, tada je ECB odbila prihvatiti ikakav haircut, te se dogodila situacija da su privatni investitori morali pretrpjeti gubitke a ECB ne. Takav problem subordinacije šalje ozbiljne signale investitorima u budućnosti – a to je da ipak svi posjednici obveznica ne prihvaćaju jednak rizik i da su neki suboridinirani drugima. Uz način kako je proveden grčki “debt swap”, pitanje subordinacije privatnih investitora povlači pitanje poštivanja ugovornih obveza. Ako investitori više ne mogu biti sigurni da će vrijediti ista pravila, odnosno hoće li pravila vrijediti uopće – bitno se povećava rizik i spremnost investitora u budućnosti, što i dugoročno utječe na poziciju zemalja koje su već sada efektivno ovisne o potpori ECB-a.

U širem smislu, ECB je ipak institucija sa ciljem stabilnosti cijena. Čini se da je u ovom slučaju Banka sama žrtvovala dugi rok za kratki. Masovna količina likvidnosti kojoj je jedini trošak (veoma niska) kamatna stopa i oportunitetni trošak kolaterala (koji realano nema oportunitetni trošak jer je većina loša i nelikvidna) će poticati ulaganje u rizičnije prilike (kao što smo vidjeli u slučaju talijanskih i španjolskih banaka) ali i u commodity tržišta – naftu, zlato i druge metale, žito, pšenicu itd. I prosječnom čitatelju je jasno da to znači samo jednu stvar – inflaciju. Makar banke i parkirale sve kod ECB-a, ne smijemo zaboraviti da živimo u globaliziranom svijetu u kojem postoji još jedan globalni monetarni igrač. FED se, za razliku od ECB-a ne srami monetizirati dug američke vlade i masovnom emisijom dolara zapljusnuti svijet. Ako neće euri iz LTRO-a, dolari iz Quantitive Easing orgija već dugo kolaju svijetom i utječu na cijene sirovina i ubrzavaju inflaciju skupa sa rastom potražnje iz istočne Azije.

Nedavno je njemački Handelsblatt upitao, sada bivšeg, glavnog ekonomista Deutsche Banka, Thomasa Mayera, zašto očekuje inflaciju. On je jednostavno odgovorio da je trenutna monetarna politika izrazito inflacionarna. Stvar je zaista jednostavna. Inflacija je svugdje i uvijek monetarni fenomen. Ako itko misli da će izbjeći inflaciju uz bilancu ECB-a koja se u 3 mjeseca povećala za 50%, taj se vara na puno načina. Istina, LTRO-i su operacije dizajnirane da se u obratnoj transakciji bankama pokupi ta likvidnost nakon 3 godine, ali ipak 3 godine su 3 godine, a ni ova dva LTRO-a nisu jedini faktori koji utječu na ponudu novca. Za sad je inflacija, iako bitno viša od ECB-ovog cilja od blizu 2% u srednjem roku, relativno niska s obzirom na nisku ikorištenost kapaciteta i visoku nezaposlenost, odnosno potencijalnu inflaciju u budućnosti.

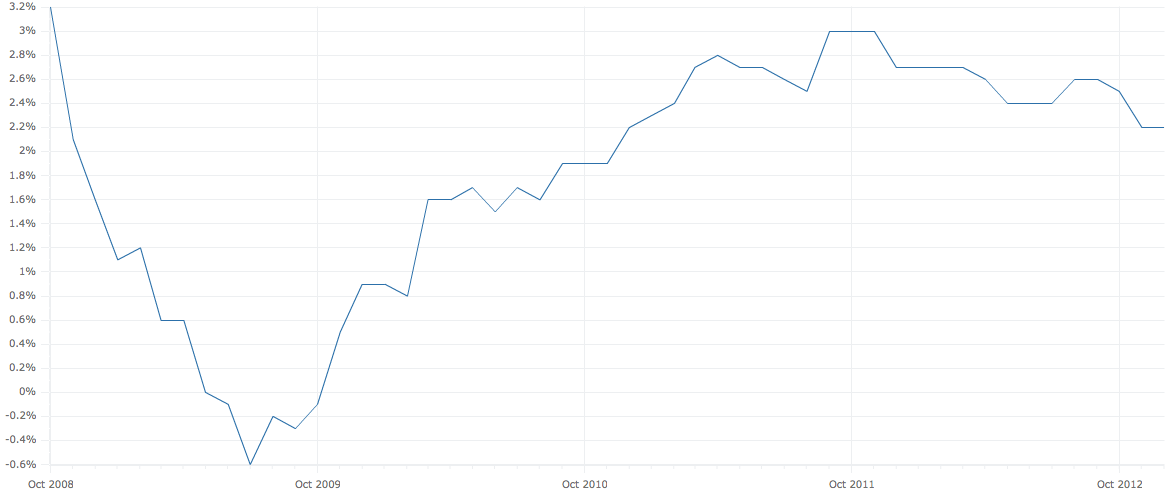

Osim divergencije stopa na obveznice čime dolazi do raslojavanja kapitalnih tržišta u smislu djelovanja Banke, dolazi i do divergencije sjevernih zemalja i zemalja Južne i Jugoistočne Europe po pitanju rasta, zaposlenosti i inflacije – što uvelike otežava vođenje jedinstvene monetarne politike. Njemačka, koja je još početkom prošlog desetljeća bila bolesnik Europe je reforme koje danas čekaju južne zemlje provela na vrijeme, je danas na najnižoj razini nezaposlenosti u posljednjih 20 godina, a nakon godina usporenog rasta plaća dolazi do vala pregovora koji će dovesti do povećanih primanja za milijune radnika javnog, metalskog i drugih sektora što će uz povijesno niske kamatne stope stvoriti pritiske na već visoku inflaciju. S druge strane, južne, nekonkurentne zemlje su posljednje desetljeće rasle na uvozu stranog kapitala koji je presušio dolaskom krize. Tamo je inflacija niska, kao i zaposlenost, a plaće padaju jer su, u prosjeku, ionako bile prevelike s obzirom na produktivnost.

Slika: Divergencija stopa inflacije u Eurozoni

Slika: Divergencija stopa inflacije u Eurozoni

Izvor: www.ecb.int

Sada se ECB ne može boriti s inflacijom u Njemačkoj jer bi povišenom kamatnom stopom mogla dodatno pogoršati probleme perifernih zemalja koje su na rubu. Čini se da je ECB u ovoj situaciji stigao do granice svojih mogućnosti u borbi s inflacijom – kratkoročnu stopa, kao i zahtjev za održavanjem minimalne rezerve bi mogli lako pokrenuti disintegraciju u kroz povlačenje podrške bankama. Možda najbolji pokazatelj kakva nas inflacijska, da ne kažem stagflacijska budućnost čeka je nedavni zahtjev bankara i drugih zaposlenih u ECB-u da se njihove plaće i mirovniski planovi počnu usklađivati sa inflacijom. Ako to traže zaposlenici institucije koje bi trebala čuvati vrijednost novca, onda je više manje sve jasno. Upitno je bi li im taj zahtjev trebao biti odobren, to bi ipak bio ekvivalent nagrađivanja političara za širenje korupcije.

Samoj učinkovitosti ECB-a da donosi odluke u ovkavoj situaciji ne ide na ruku politička situacija u Europi, kao ni sam raskol unutar Upravnog vijeća. U Francuskoj, predsjednički kandidat sada oporbenih socijalista (*Update 07.05: do objavljivanja ovog posta, izgledno je da je Hollande dobio izbore) traži veći angažman ECB-a i direktno kreditiranje država. Slični pozivi dolaze i od španjolskog ministra gospodarstva, koji traži proširenje SMP-a. Bundesbankov Weidmann razumije ovakve težnje političara, jer rezanje deficita i mjere za jačanje konkurentnosti nisu baš najpopularniji potezi – a njegovi čvrsti stavovi su i dosad osiguravali neslogu u Upravnom vijeću. Na postavljanje Maria Draghia na mjesto predsjednika ECB-a je u njemačkoj javnosti gledano sa skepsom, a Weidmann pokušava predstavljati tradicionalni njemački strah od inflacije otvoreno se suprostavljajući odlukama Upravnog vijeća u javnosti. Takav sraz između predsjednika ECB-a i predsjednika Bundesbanka može značajno narušiti kredibilnost ECB-a u provođenju politike, što će otežati usidravanje inflacijskih očekivanja u budućnosti, ali i imidža ECB-a kao sidra stabilnosti.

**** U sljedećem i posljednjem nastavku ćemo zaključiti cijelu priču i krenuti s novom serijom o urzrocima krize

PIROVA POBJEDA ECB-a (4)

Target 2 neravnoteže i bijeg kapitala

Neki izvještaji su dali nade da se situacija u Italiji popravlja nakon što se smanjio deficit tekućeg računa platne bilance zadnjih mjeseci. Pretpostavka je u planu vlade da će reforme koje provodi Montijeva vlada dodati kumulativno 2,4 postotna boda na GDP do 2020[1] te da reforme već imaju utjecaj na konkurentnost. Sve to zvuči lijepo, ali uvijek treba pogledati dublje. Posebnu pozornost je privukla rasprava oko neravnoteža koje se nakupljaju među nacionalnim bankama Eurosystema, kroz platni sustav Target 2. Jens Weidman, šef Bundesbanke je jednostavno opisao problem “ECB više ne pušta minimum likvidnosti u sustav, već je Eurosystem u većoj mjeri zamijenio međubankovno tržište kao i druge prekogranične tokove kapitala”.

Nacionalne banke PIIGSBF[2] kojima rastu Target 2 obveze na strani pasive, moraju u istoj mjeri povećati stavku operacija refinanciranja u aktivi jer postoji velika potreba za likvidnošću središnje banke od strane njihovog bankovnog sektora kako bi ispunili naloge za prekogranična plaćanja svojih klijenata – što se podudara sa opadajućim stanjima računa banaka kod nacionalne centralne banke – a čiji pad u ovom slučaju nadoknađuju Target 2 obveze. S druge strane Target 2 potraživanja se javljaju na strani aktive nacionalnih centralnih banaka Njemačke, Nizozemske, Luksemburga i Finske.

S obzirom da privatni tokovi kapitala ne ispravljaju deficite u bilanci plaćanja PIIGSBF – to indirektno rade nacionalne središnje banke. Target 2 je mreža preko koje putuje likvidnost u euro zoni – on je sustav kojim likvidnost prelazi granice kod prebacivanja od jedne nacionalne banke u drugu. Likvidnost nastaje kroz već opisane operacije refinanciranja koje se izvode decentralizirano – tj svaka nacionalna banka ih izvodi sa bankama iz svoje zemlje. Target 2 salda ne pokazuju samo raspodjelu likvidnosti i njen tok, već i upozoravaju na krizu bilance plaćanja – na što ukazuje i godišnji izvještaj Bundesbanka za 2011 godinu: “U konačnici uzrok neravnoteža u Target 2 saldima su neravnoteže bilanci plaćanja nekoliko zemalja EMU, pri čemu, osim deficita tekućeg računa, jednaku ulogu mogu igrati i izljevi privatnog sektora”. Na što Bundesbank ovdje misli se jasno vidi kod spomenutog smanjenja deficita talijanske platne bilance – iz Italije cvjeta izvoz zlata, i to u ultimativno sigurno utočište – Švicarsku, po stopi većoj od 35%[3] u siječnju i veljači u odnosu na isto razdoblje 2011. Sigurno se događa i odljev kapitala u drugim oblicima. Treba se zapitati koliko smisla ima radovati se padu deficita kada se izvozi jedina realna imovina kojom bi se mogla poduprijeti vlastita valuta u slučaju raspada eura koji nije toliko nerealan koliko volimo misliti.

Graf: Target 2 salda Banco d’Italia i Bundesbanka

Izvor: www.querschuesse.de[4]

PIROVA POBJEDA ECB-A (3)

Nastavljam sa serijom koja pokriva trenutnu situaciju i probleme u Eurozoni, s posebnim fokusom na žarišta u Italiji i Španjolskoj!

LTRO i troškovi financiranja država

Kako je već pokazano, dio LTRO likvidnosti je iskorišten kako bi se poduprlo financiranje prije svega Italije i Španjolske kroz tržišta kapitala. Iako to ECB nikad ne bi nazvao monetizacija duga, čini se da će cijeli proces, kako smo vidjeli iz Španjolskog primjera, samo stvoriti veće troškove u budućnosti, jer ekonomski indikatori ne ulijevaju investitorima povjerenje da će cijela priča biti gotova u kratkom razdoblju.

Koliko je ograničena “pomoć” LTRO-a možemo vidjeti na primjeru “uspješnih” zaduživanja Italije i Španjolske kroz posljednjih par mjeseci. Troškovi su pali, a i sam Draghi je početkom travnja izjavio da je najgore od krize iz nas. Većina glavnih ekonomista najvećih europskih banaka koje je anketirao Financial Times Deutschland se nije složila s njim, i izgleda da su imali pravo[1].

Obveznice ovih zemalja su opet počele padati, čime se počeo povećavati spread u prinosima u odnosu na benchmark njemački 10 godišnji dug. Već spomenuta priča promašenog cilja za španjolski deficit proračuna je započela novu rundu nervoze. Situaciju dodatno potiču greške u pozicijama, tj špekulanti koji su se kladili na uspjeh LTRO-a i sad rasprodaju prije nego što se škare zatvore i odsiječu ono malo dobiti što je ostalo.

Talijanska vlada je izdala izvješće prema kojemu ipak neće dostići fiskalne ciljeve za sljedeće godine, što je uzrokovalo pad talijanskih obveznica. Dodatnu nesigurnost u ostvarenju talijanskog plana stvara i činjenica da mandat tehnokratske Montijeve vlade završava sredinom 2013. godine.

Graf 4: Rast prinosa na Španjolske, Italije i Francuske

Izvor: www.zerohedge.com

No nisu samo to znakovi za uzbunu. Kod upravljanja javnim dugom, osim uobičajenog indikatora koji nam pokazuje dug kao udio u GDP-u, treba paziti i na ročnu strukturu portfelja. Ekstenzivno kratkoročno financiranje i refinanciranje pokazuju obično da je zemlja u problemima pokrivanja svojih obveza. Kamatna stopa za kratkoročni dug eksplodira i kao signal problema se pojavljuje inverzna krivulja prinosa. Zato je zanimljivo vidjeti kako su se financirale Italija i Španjolska u lice s neviđenom količinom likvidnosti koju je posijao ECB.

Talijanski javni dug je od kraja 2011. pokazivao opadajuće prinose što je vladi u Rimu dalo mogućnost jeftinijeg financiranja na tržištima. Od studenog 2011. do kraja ožujka talijanska vlada je izdala oko 158 milijardi novog duga, te izdala oko 70 milijardi eura garancija. Od toga je 122 milijarde ili čak 77% izdano na rok do 3 godine, a čak 56% na rok od manji od godine dana. Napominjem da je rok velike LTRO likvidnosti 3 godine! Takva struktura je veoma zabrinjavajuća i pokazuje činjenicu da Italija nije predugo odgodila probleme, jer jedna od posljedica ovakve strukture je češće izlaženje na tržišta odnosno češće financiranje. Čini se da je talijanska vlada, kako bi troškove zaduživanja održala niskima, ušla u rizik povećane potrebe za refinanciranjem u vremenu u kojemu je neizvjesnost visoka a tržišta i dalje nepovjerljiva na znak bilo kakvih negativnih vijesti. Italija riskira da kod svakog sljedećeg izlaska na tržišta ona ne budu “dobre volje” kao dosad, a rizik tog scenarija nije baš zanemariv.

Za razliku od Italije, Španjolska je nešto bolje upravljala portfeljom svog duga. 49% ukupnih emisija je bilo na rok do 3 godine, dok se 32% odnosi na dug s ročnošću koja je manja od godinu dana. No problem je što je u odnosu na ukupni javni dug Španjolska izdala 14% u promatranom razdoblju (100 mlrd) dok je omjer za Italiju iznosio 10% u ukupnom dugu. S druge strane, čini se da španjolske garancije iznose više od talijanskih što je zabrinjavajuće s obzirom na, kako smo vidjeli, loše stanje bankovnog sektora u Španjolskoj. Ta činjenica podrazumjeva i veći rizik okidanja garancija.

Iako se zadnjih mjeseci pomno prati svaki izlazak Italije i Španjolske na tržište te se slavi svako uspješno plasiranje duga, čini se da se zanemaruje pitanje strukture emisija. Pravo testiranje EFSF-a i sličnih zaštita bi bilo dugoročnije zaduživanje po višim stopama. Još jednom, likvidnost dvaju gigantskih LTRO-a nije inducirala nikakvu strukturnu promjenu, naprotiv, ako pogledamo na trenutnu situaciju u kojoj ponovo dolazi do nestabilnosti, nisu uspjeli ni osigurati primirenje bar do roka dospijeća, niti su to države u problemima bolje iskoristile.

****U 4. nastavku će biti priče o Target 2 neravnotežama….do sljedećeg posta!

[1]http://www.ftd.de/finanzen/:konjunktursorgen-oekonomen-warnen-vor-schnellem-ende-der-geldflut/70017394.html