Ovaj tjedan: Centralna tema je nekao ispala “manje je više”, primjenjena na tržištu rada, financijskoj regulaciji, nejednakosti, klimatskim promjenama, Liniću, Vuku sa Wall Streeta, ZOI u Rusiji… Osim toga: Noah Smith i odličan intervju o Japanu, Bernanke i njegove zasluge, još jedan endorsement NGDPLT-a, američki narko savez, motiviranje u S.Koreji, tko puni kreditnu rupu, stanje financijske globalizacije, zašto regulacija neće spasiti svijet od kriza…

1.

Bloomberg piše kako su se mnogi 2006. bojali da će akademik Bernanke biti “mekan” kao predsjednik Fed-a, ali da se on pokazao itekako sposobnim. Iako ne želim smanjivati Bernankeovu zaslugu, treba postaviti pitanje – prema kojim kriterijima ocijeniti njegov rad. Ako za kriterij uzmemno njegove savjete Japanu, jasno je da je bio “mekan”. Uzmemo li za kriterij razinu NGDP-a u odnosu na trend, jasno je da je bio jaaaaako “mekan”. No ne možemo reći da nije slušao sebe, njegov fokus je bio njegov rad o kreditnom kanalu. No ako je došlo do pada potražnje za kreditima, sve usluge financijskom sektoru neće pomoći da ona poraste (bar ne u ovakvoj recesiji). U isto vrijeme mnoge odluke su bile visoko diskutabilne, a mnogi facilityji upitni i sa strane teorija zavjere. Preporučam pročitati Selgin et al “Has the Fed been a Failure” (u literatura tabu) za detalje o akcijama Feda i njihovoj (ne)uspješnosti.

2. Nekima je monetaristička priča došla do uha, Sam Bowman, prenosi

Lars, je endorsao NGDPLT za euro-zonu. Najvažnija je činjenica da priznaje da je priroda problema u euro-zoni nominalna. Kratko i slatko!

3. Druga opcija, koju zapravo duže vrijeme zagovara Lars je aktiviranje drugog stupa monetarne politike i vraćanje M3 novčanog agregata na stazu pretkriznog rasta. Prednost je kanal očekivanja, zaobilaženje kamatne stope, dugoročna povezanost s nominalnim dohotkom i činjenica da je drugi stup već dio operativnog okvira ECB-a.

Simon Wren Lewis predlaže istu strategiju. Jedina dvojba s izvedbom je ona koju sam i napisao u komentaru na linku. U Maastrichtskom ugovoru stoji da je zabranjeno financiranje članica. ECB bi morao kupovati neke imovine. Najbolje bi bilo da kupuje GDP ponderiranu košaricu državnih obveznica s ciljem podizanja rasta M3/nominalnog dohotka. Sigurno bi slijedilo povlačenje po njemačkom ustavnom sudu. Već sama najava OMT-a, koji je u lice sa kanalom očekivanja postao bespotrebna mjera, je završila u Karlsruheu. Na full QE njemački mediji bi podivljali, iako svaki put kad su podivljali, nikakve negativnosti na koje su upozoravali se nisu ostvarile. Čak je i

Weidmann shvatio, iako se i dalje protivi kupovanju državnih obveznica. Sadizam je francuskih korijena ako se ne varam, ali Njemci su očito specijalisti na tom području.

4. BoA Gustavo Reis je testirao upravljanje očekivanjima Bernanke & Co i zaključio gledajuči u forward stope kako

Bernanke najbolje komunicira. Osim sve većeg fokusa na nominalni dohodak, drago mi je da je market-monetaristička retorika s blogova prešla u “mainstream”. Reakcije tržišta su bitne. Markets matter!

5. Jedino

Krugman i dalje koristi ZLB argument pod mantrom “depression economics”. Od njega već dugo ne očekujemo objektivnost, pa ništa ne čudi. Prednost je što je zapravo zaista dobar ekonomist pa koristi finese za koje je nekad potrebno razmisliti o čemu piše (ponekad, ne u ovom linku..).

6. Ekipa sa

PragCap-a pokazuje kako su rezerve popunile kreditnu rupu. To ne znači da je Fed izgurao kredite. Banke su u bilanci mogle držati obveznice, a one su se odlucile držati rezerve. Očito je da i dalje postoji velika potražnja za sigurnim imovinama, umjesto držanja obveznica, banke drže rezerve – posebno jer plaćaju 0,25% IOR-a., Je li to problem? U biti nije, problem je nedostatak potražnje za kreditima. Inače bi se isplatilo “emitirati” kredite s obzirom na veću stopu koju nude. No bitna je rizikom prilagođena stopa. S te strane postoji problem i financijske regulacije koje traže povećanje kapitalne adekvatnosti, koja se može namještati i sa imovinske strane bilance. Razlog porasta depozita je i preferencija likvidnosti klijenata – građani i poduzeća drže veći dio imovine u novcu i likvidnim instrumentima nego 20 godina prije krize.

7. Na globalnoj razini, financijski tokovi su otišli u “rikverc”. Financijska globalizacija je “zapela” kako pokazuje

BW grafikon. Gledajte to kao smanjenje efikasnosti globalnih financija. Plačite oko globalizacije koliko želite, ali ovo nije dobra vijest.

8. Finacijska industrija doživljava

promjene na regulatornoj razini, i to u SAD-u veće nego u EU.

9. No očekivati da će regulacije smanjiti mogućnost krize, je greška koja se ponavlja iza svake krize. John Aziz ima zanimljiv

članak o pitanju pristupa ovoj činjenici. Kako bi spriječili ozbiljne posljedice i razne negativne spirale koje iz dolaze iz interakcije financijske krize i NGDP krize monetarna politika mora osigurati nominalnu stabilnost za sve a ne samo likvidnost za financijski sektor.

10.

R. Schiller napominje da unatoč krizi postoji jako malo volje za veće zahvate u samu strukturu industrije.

11. Europa iz koje je posljednjih godina pobjeglo dosta investitora, u lice s boljim pokazateljima postaje

nova prilika.

12.

Noah Smith je stručnjak za Japan i preporučujem ovaj intervju kako bi imali bolji uvid u ekonomske odnose u toj zemlji. Noah Smith posebno poštujem jer je jako zabavan lik bez velikih pristranosti. Zapravo me jako iznenadila preporuka neoliberalnih reformi.

13. Krugman je zato stručnjak za sve.

Izgubio je zadnjeg “saveznika” u Europi.

14. Američka vlada konstantno nalazi nove saveznike. Ne diskriminira nikoga, pa tako ni najveći

meksički kartel. Kriminalizacija droga je stvorila kartele omogućujući im monopolske profite na njihovom području, no ostala je konkurencija među kartelima, pa su amerikanci odlučili da bi trebalo intervenirati jer u Meksiku ne leti već dovoljno glava (i tijela) po cesti, mostovima itd…

15. U Njemačkoj brdo NGO kriminala.

Die Weltov članak daje odličnu sliku brda zabluda i manipulacija koje svakodnevno letaju medijima i javnim mijenjem. Nekakav NGO izdaje izvještaj o dramatičnom porastu siromaštva djece, koji je zapravo jako upitan. Mediji prenose priču i rade paniku. Građane ne zanima studija, ne znaju kako je definirano siromaštvo itd. Znaju samo da se nešto “mora učiniti” NGO sam sebi stvara posao. Sjajna zabava, a razni paraziti bujaju.

16. Slične obmane idu od ljevičara vezano za njemačke reforme 2003. Već sam

pisao o tome, pa pogledajte za malo širu priču.

Nova studija IZA za Bertelsmann zakladu potvrđuje da rast zaposlenosti od 2004/2005 nije nastao samo tako da ljudi rade povremene, poslove. Povećao se udio tradicionalnih poslova od implementacije reforme. Zaposlenih je najviše nego ikad. Problem s čitanjem ovih podataka, posebno u RH je naš retardirani mindset o agoniji radnog naroda. U Njemačkoj postoje razne opcije posebno za manje poslove. Rijetko tko ovisi o takvim poslovima za život. To su obično studenti, srednjoškolci i majke – profili koji nemaju vremena za full-time posao. To nisu poslovi koji su ukradeni onima koji su prije kao bili zaštićeni (čitaj bez posla zbog barijera) već su nastali dodatno jer su prije bili neisplativi. Institut navodi da globalni trendovi idu u smjeru još veće fleksibilizacije, no nedostatak kvalificiranih će vršiti pritisak na ras “tradicionalnih” poslova. Najveća prijetnja je minimalna nadnica.

17. Za više o minimalcu, pogledajte Vukov posljednji

post. Što se tiče Njemačke, čini se da je 8,5 EUR jako loša ideja. Istraživanje

Deutsche Banka predviđa:

We estimate the subsequent employment losses at between 450,000 and 1 m. Quite paradoxically, given the proponents’ intentions, aggregate wage income could actually decline, since the net destruction in jobs could more than offset the increase in wages per head.

UPDATE: Tyler Cowen ima zanimljiv post o 2 papera koja obrađuju efekte minimalca u SAD-u. Ipak zaključuje

Only 11.3% of workers who will gain from an increase in the federal minimum wage to $9.50 per hour live in poor households…Of those who will gain, 63.2% are second or third earners living in households with incomes three times the poverty line, well above 50,233, the income of the median household in 2007.From where I stand, that hasn’t yet been knocked down.

18. Koliko se isplati država? Zanimljivo je vidjeti neke brojke. Njemačka zahvaljujući

Bertelsmanovoj studiji zna da joj svako dijete donosi 77.000 EUR u penzionom fondu. Još bolje, kad se oduzmu “usluge” države od uplata, svako novo dijete državi donese dodatnih 50.000 EUR. Iz ovoga je jasno da se u prosjeku ne isplati biti klijent/kupac države, ali tu nemamo izbora. Minus građanina je plus za piramidu političke moći. Ako Nijemac pretplati državu, kakva je računica u RH? A ne, RH je pojam humanosti pa je bolje da se ne zna rezultat takve računice.

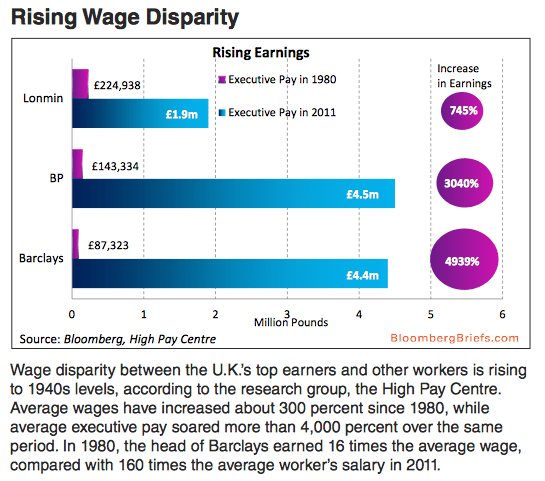

19. U biti najbolje je početi pričati o

nejednakosti da zaboravimo temu koja blati državu. Eno u Davosu se održava WEF i tu su došli moćnici koji će pričati o nejednakosti, a neki od njih izbjegavaju poreze. Koje to veze ima. Nemam pojma, ali svi pričaju o nejednakosti. Je li porezi smanjuju nejednakost? Možda. Je li smanjuju nejednakost kad oduzmemo oportunitetne troškove korištenja dijela tih sredstava? To nikoga ne zanima. Naravno “učinite nešto” prevladava člancima koje čitamo. I autor ovog prepoznaje odnose moći:

“When wealth captures government policymaking, the rules bend to favour the rich, often to the detriment of everyone else. The consequences include the erosion of democratic governance, the pulling apart of social cohesion, and the vanishing of equal opportunities for all.

Super, i što činimo s djecom koja zbog Playstationa ne žele da uče?

“Unless bold political solutions are instituted to curb the influence of wealth on politics, governments will work for the interests of the rich.”

WTF? Ok, bogati su zauzeli državu. Regulacije, porezne rupe, politike itd sve se kroji po njihovim interesima. Koje je rješenje? Pa tražimo političare, koji trenutno rade u interesu navedenog, da usprkos interesima koje služe, implementiraju rješenja koja su u “našem” interesu. Drugim riječima, objasnimo Playstationu da djetetu kaže ne. Yeah…that will work. Više intervencije je u interesu točno onih protiv kojih bi trebala biti uperena. Tražite manje i dobiti ćete više.

20. Ako nejednakost nije dosta,

klimatske promjene su odličan dodatak za induciranje prestrašenih masa u bacanje novca na koji god problem pojedini lobi ukaže.

21. Baš na tom planu

Frankel vidi udaljavanje od efikasnijih mehanizama prema kompletnijoj kontroli države.

22.

CNBC možda krivo zaključuje da su političari problem naše regije. Oni samo jašu na našem grebanju za mrvicama koje padaju sa stola. Vrijedi princip iz 18. – Tražite manje i dobiti ćete više – tj ostati će vam više.

23. Taj princip ne poznaje naš ministar financija. No kolektivni

mindset u RH je takav da je valjda normalnije gledati u proračun nego u vlastiti đžep. Tako je punjenje proračuna postao nacionalni interes br.1. Koga briga za građane, poduzetnike, radnike itd… Linić je upoznao Lafferovu krivulju, no ne priznaje poraz. Nakon džepova građana direktno, slijedi klanje

državnih monopolista u ime proračuna. Kome trebaju investicije koje su prije trebale krenuti baš od ovih poduzeća? Meni ne, a očito ni VladiRH.

Je li slijedi upad u 2. stup u ime proračuna. Kome trebaju mirovine? Kakvi su to mirovinski fondovi koji ne investiraju dovoljno u random ideje ministara koji tržišni test u životu nisu vidjeli. Prije bih rekao “sigurni”, no, Linićeve opasne namjere su okrenule i tu situaciju u rizičnu. Postoji li nešto drugo čime se može smanjiti deficit? ….hm…rashodi? Ne možemo to, kako drugačije osigurati lojalnost omiljenih interesnih skupina i zapošljavanje svih članova partije? Rast PDV-a nije smanjenje mirovine? Oh please! Opet -18.

24. No postoje situacije kada su obični građani u prednosti u odnosu na posebne interese. Jedan slučaj kad su svi dobili prednost pred moćnikom je

ovaj.25. J. Barro predlaže neke mlohave supply side reforme, ali stavljam link zbog

Kimbalovih komentara i linkova. Brdo kreativnih policy prijedloga.

27. Vuk s Wall Streeta je zapravo

siroče koje živi na poticajima države. Opet, pogledajte 18. i 21. Less is more. Je li stvarno potrebno da građani sponzoriraju hollywoodske blockbustere? Thaaats right…lagano ulazi u glavu.

28.

ZOI u Sochiju će porezne obveznike također koštati puno. Kad su igre u pitanju, koga briga?

29. 100 godina prvog svjetskog rata.

Spiegel počinje seriju članaka. ExYu comment trollovi kao i zemlje u predratno vrijeme spremaju arsenal za sjajnu nacionalističku zabavu u komentarima.

30. Uvijek naglašavamo da

socijalna država ljude odvraća od posla. Amsterdam će probati zanimljiv dogovor s lokalnim alkoholičarima, plaćanje u pivu. Sumnjam da bi u nas to maklo ekipu sa zidića da mete cestu. Moje mišljenje je da S. Koreja ima

bolju ideju s crystal methom. Nema gladi, nema nedostatka motivacije. Svijet bi daleko drugačije izgledao da je Lenjin odmah počeo distribuirati meth po SSSR-u. I Jugoplastika bi još proizvodila.

31. U S.Koreji, tako imaju posla, dok negdje drugo ljudi moraju tražiti posao. No to ne mora biti stresno, evo par primjera kad je

ultra-zabavno.33. Za kraj tužna vijest…promjene u globalnim trendovima u tehnologiji će

pokopati Nintendo. Prije toga i Kodak, Agfa-u itd… Kako plačem sam snimio na svom iPhoneu, na kojem igram Angry Birds Go.

34. Za kraj par zanimljivih tweetova:

Ruža Tomašić postala neoliberalni fašist. Upucajte me.

35. I ova mises.org

baljega. Što je ovo? Kome prodaju ovakve gluposti.

{kind=link}