Abenomix godinu kasnije

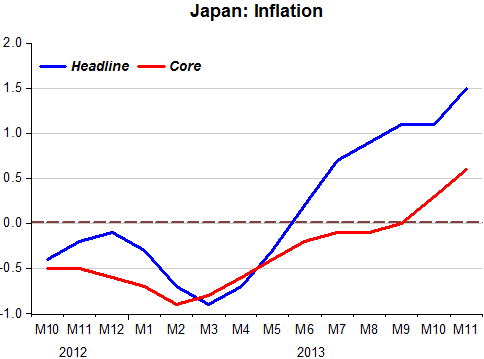

Evo inflacija…

A za ostale grafove bacite pogled na Marcusov novi post.

U posljednjim tjednim linkovima imate i poveznicu na tekst Shinzo Abe(nomics)a (točka 28).

14. But, in practice, general over-production, as popularly imagined, has never, so far as I can discover, been a chief cause of great dis-equi- librium. The reason, or a reason, for the common notion of over-pro- duction is mistaking too little money for too much goods.

Čitajte kao “Depresija je uvijek i svagdje monetarni fenomen”

2. Osim ovih 50ak pointova, pogledajte Rocheovih 10 ekonomskih mitova. OK su objašnjenja, pazite se MMT zamki…i dalje stvari nisu tako jednostavne

3. Good times 4 good ol’ USA, bar tako misli Janet Yellen. Nova šefica Fed-a.

Supersimpa Yellen ima poznatog muža. Njih spominje Tabarrok u postu o globalnim monetarnim elitama. Bernanke nije zaboravljen, ekipa sa Chicago Booth Schoola mu je snimila tribute pjesmicu.

4. Prije 101 godine izdan je Misesov masterpiece “Theory of Money & Credit”. Komentiraju Selgin, White i ekipa.

5. Frances Coppola uspoređuje rizike tržišta rada sa financijama u jako zanimljivom tekstu.

Coppola je odlična, no što se tiče politika, dovoljan je NGDP LT kako bi rizik ostao neoskvrnut ciklusom. Iako ona favorizira intervencije poput minimalne nadnice, one se znaju obiti o glavu.

6. Uskoro cu napisati post o nejednakosti, vjerojatno kad zavrsim knjigu i paper Branka Milanovica. U međuvremenu sam počeo gomilati linkove poput ovog. Pikketyeva knjiga (review B.Milanovića) je trenutno hot kao i tema nejednakost. Jedva čekam da izadnje na engleskom. btw, tko pise na francuskom prvo?

Svakako neki imaju veće plaće, a neki manji. Htjeli mi to ili ne. To nas ne spriječava da imamo mišljenje, pa evo rezultati tog mišljenja. J***š mišljenje kad im nismo spremni platiti onoliko koliko smo spremni trkeljati o tome. Postoje zanimljivi načini rješavanja nekih problema preko “destinacijskog oporezivanja” – pogledajte prijedlog Milesa Kimbala.

7. Već sam pisao o 20% 100k-ersima u tjednim linkovima. Ipak se nesto pomice ako prestanemo plakati o 1%erima. U stalnim dolarima se smanjio broj najsiromašnijih i povećao broj ljudi sa 100.000 USD dohotka.

AMAZING CHART: In 1969, only 1 in 16 US households (6%) earned +$100k. By 2009, it was 1 in 5 US households (20%). pic.twitter.com/k8prjH2yza

— Mark J. Perry (@Mark_J_Perry) January 11, 2014

8. Steve Horwitz napominje da moramo dobro razmisliti o tome sto je standard. Nije u šoldima sve. Ponekad je i u mobitelima, perilicama itd…

9. U jednom od prijasnjih pregleda sam pisao o “eksploataciji” u Aziji. Turns out…kao sto sam rekao, oni žele biti eksploatirani.

10. Još malo o Summersovoj sekularnoj stagnaciji.

11. U što se pretvorio Greenspan (hint: Keynesijanca, kaže Iza Kaminska)

12. Dok je bio maestro, presjedao je Velikoj moderaciji, periodu koji je bio kao jedna velika ekspanzija. Roche se pita zašto ekonomske ekspanzije traju duže i duže.

13. Divovi Silicijske doline ne zapošljavaju puno radnika u odnosu na prihode. Amazon je među većim poslodavcima. Usporedite to sa Siemensom ili VWom koji imaju oko pola milijuna zaposlenih globalno. Budućnost će razbiti sve što smo do sada mislili o proizvodnju, korisnosti, itd, no o tome u samostalnom postu.

A look inside Amazon’s rigorous hiring process: http://t.co/uSUhmMfqsn $AMZN pic.twitter.com/CxVs6LsrcE

— Wall Street Journal (@WSJ) January 13, 2014

14. DS raskrsćuje s RH mitovima. Povezivanje MP s bankama ćemo oprostiti.

15. EK je jedan od najboljih primjera birokratske retardacije. Kao i obično, najbolje sve prvo usosit u neku shemu bez temelja i mehanizama za normalno funkcioniranje, pa cemo kasnije dodavanjem jos birokrata i institucija spasavati pacijenta sirenjem novih malignih tumora. Kreće euro-marketing.

16. FT donosi priču o dvije europske megabanke i njihovim budućim potezima.

17. Dok se europske i dalje koprcaju u krizi, američke nižu rekorde.

18. Focus piše o šefu Blackrocka. Zanimljivo je kako ispravno navodi činjenicu da sama deregulacija nije problem već ćinjenica da je regulacija preusmjerila djelovanje financijskog sektora u tzv shadow banking bez transparentnosti i nadzora. Začuđujuće trijezno zaključuje da nije private equity problem za one koji se žale oko proizvodnje lonaca u Njemačkoj, već procesi koji se odvijaju zadnjih 20 godina.

19. U posljednjoj regulatornoj bitci su banke ipak pobijedile i Basel je olabavljen.

20. D. Kocieniewski je u NYT-u imao članak uperen protiv Irwina, ekonomista čiji radovi pokazuju da špekulanti ne voze cijene ruda, nafte itd u visine, optužujući ga da je agent za industriju. Irwin mu odgovara.

21. Odlican Vuk Vuković u zadnja dva posta!

U drugome opisuje Sorosovu igru s funtom. Posebno zanimljivo u svjetlu Sorosove novo-pronađene humanosti, dok se zaboravljaju sudbine milijuna koje su njegove igre dotakle, u VB, ali i tijekom Azijske krize i napada na Baht.

22. John Aziz razapinje nadrkanog Nassima Taleba. Must read.

23. U drugom članku Aziz naglašava kako je neizvjesnost dio svega. Rješenje nije gušenje rizika već postavljanje prioriteta. U kontekstu ekonomske politike treba staviti prioritet na današnju stagnaciju bez obzira na povuke oko inflacije i fantomskih financijskih balona.

24. U zemljama koje ne stagniraju rastu indikatori za financijsku nestabilnost. Tyler Cowen nabraja moguća žarišta i tipira na Tursku. Krugman se misli oko skandinavskih zemalja.

26. U prošlim pregledima sam spominjao Cowenov “Average is over”. Evo njegovi savjeti za snalaženje u njegovoj viziji budućnosti. Kako postati “meriokrat”.

27. Unatoč koalicijskom ugovoru, Veliku koaliciju čekaju stresna vremena. Ima dosta područja za svađu, posebno sad kad su se desničari probudili vezano za minimalac. H.W.Sinn predsjednik IFO instituta, koji inače zna izvaliti svašta, ipak napominje mogućnost da minimalna nadnica Njemačku vrati u bolesno stanje.

FT se osvrće na neizvjesnost njemačkih poduzeća oko novog zakona. Kao i obično, ova intervencija će oštetiti najslabije – male poduzetnike i radnike s malo vještina, kako pokazuje primjer hotela u bivšem DDRu koji će posebno pogoditi novi minimalac.

28. Zato japanski premijer obećaje “wage surprise”. Kompanije se ipak ne boje nadolazećeg povećanja njihova ekvivalenta PDV-a.

30. EK razumije da je Europa socijalistička šupa bez budućnosti, no i dalje tjera svoje (točka 15). Budućnost ne izgleda dobro, no ako se sjetite prijašnjeg pregleda, Europska divergencija se odvija već par desetljeća.

33. Situacija u Španjolskoj se poboljšava, kamate padaju, PMI za usluge je u porastu, a BDP ubrzava.

34. 2014. račun za javne financije najrazvijenijih doseže 7 bilijuna dolara. Kako kamate rastu uvjeti rollovera će se pogoršati, no s obzirom da je rast uzrokovan vjerojatno očekivanjima boljeg rasta, pritisak na proračune neće rasti proporcionalno zbog bokje ekonomske situacije, tj. Obilnijih poreznih prihoda.

35. Dobra ekonomska situacija depresira cijene zlata. Švicarska središnja banka gubi milijarde zbog toga.

36. Hrvatska nema takve sreće. ECB koji nije spreman djelovati depresira potražnju dok vlada desetkuje ono što je ostalo od gospodarstva u ime neke socijalne pravednosti. Negativna spirala stezanja omče oko privatnog sektora i padajućih poreznih prihoda je na mjestu Što kad nas udave? Tendencija da svi budemo siromašni i jednaki je zaista hvale vrijedna. Da slučajno ne bi profitirali od nižih cijena, država će u ime zaštite potrošača ozakoniti periode u godini kada nitko ne kupuje ništa kao periode za sniženja. Ne znam što reći…koliko ćemo pustiti još da Linić & co odlučuju umjesto nas što je dobro za nas? Dok mislimo da je neoliberalizam kriv za Vladine neuspjehe – nikada (Tocka 14)

“There’s an old Wayne Gretzky quote that I love. ‘I skate to where the puck is going to be, not where it has been.’ And we’ve always tried to do that at Apple. Since the very very beginning. And we always will.”

+Bloomberg ima zanimljiv video sa stvarima koje su dominirale CES zadnjih desetljeća.

Odgovor je taj da sama umjerena promjena razina cijena na (relativno) efikasnom tržištu ne objašnjava odluke o kupnji sada ili kasnije, već je odluka o kupnji sada ili kasnije ovisna zapravo o realnoj kamatnoj stopi.

Zamislimo dva primjera gospodarstva s realnom kamatnom stopom od 2 posto.

U gospodarstvu A stopa inflacije je 2% dok je nominalna kamatna stopa 4%.

U gospodarstvu B stopa inflacije je -2% dok je nominalna kamatna stopa 0.

I think we with a bit of luck could be in for a couple of years of fairly high real GDP growth driven by positive supply side factors. In such a scenario we could easily have 4% or even 5% real GDP growth for some years without any substantial pick-up in inflation. This would be very similar to mid-1990s.

Paralelno se odvijala i emisija eurskih TZ-a ciji je neto doprinos outstanding zapisima bio negativan jer je dospjelo jos 28mil Eur cime je kolicina outstanding Eur TZ-a smanjena za vise od 200mil kn (27,5 mil eur). Btw, Jakovcevic kaze da je bolje da se financiramo kod kuce jer je niza kamatna stopa 2% vs. 6%. No kamata na Eurske TZ-e je bila oko 1,3% (kupon 0,60%). Doduse ta aukcija je imala slab odaziv jer je od planiranih 10mil, upisano samo 500k Eur. Mislim da je 6% prof. Jakovčević zamijenio s 10g obveznicom, no provjeriti cu drugom prilikom.

Ispricavam se svima, na relativno sturom tekstu (bez kvacica). Pisao sam na iPad-u, a imam trenutno takvu situaciju da ne stignem pogledati cijeli intervju s Jakovcevicem i napisati vise od “putnog” komentara na ono sto HRT sam prenosti.

Whether you think globalization’s various effects are worth worrying about depends on how much you care about people in other countries. China is choking under hellish smog, but it has also managed to pull literally http://www.slate.com/blogs/moneybox/2014/01/06/secular_stagnation_debate_how_to_understand_it.htmlhundreds of millions of people out of abject poverty. U.S. inequality is up since Seattle, butglobal inequality has declined. The industrialization of China and (to a lesser degree) India has been the biggest and most effective anti-poverty program the world has ever seen. Capitalism has its flaws, but it works.The Seattle protesters didn’t quite foresee the escape of hundreds of millions of Chinese and Indian and other people from indigence. But they were right: a WTO-led globalization could have been implemented a lot better.

Inače, cijene struje za kućanstva u Njemačkoj su, uz Dansku, najviše u Europi a od 2011 su porasle za oko 16%. Dodatak na cijenu vezan za zakon o obnovljivoj energiji je narastao za više od 80% u istom razdoblju. Jedan razlog tog rasta je pad cijene na tržištu uslijed veće uloge obnovljivih energija, a drugi je upravo spomenuta subvencija poduzećima… Apsurdnost EEG-a bi bila nemjerljiva da potrošači ne moraju plaćati račune svaki mjesec.

“However, the question is what will happen when all this money does enter the real economy? “

Probajmo pogledati kako izgleda “školski primjer” kreacije depozita i kredita:

Povećanjem depozita, rastu i rezerve. U ovom primjeru pretpostavljamo stopu obvezne rezerve od 0% (RR=0%) tako da su sve rezerve tzv excess reserves. Banci se naravno ne isplati držati takve rezerve u normalnim vremenima. Ona ih mora uložiti, obično u vrijednosne papire ili davanjem kredita:

Nerd humor. pic.twitter.com/dQxxgcjrQQ

— Cullen Roche (@cullenroche) December 17, 2013

Na prekonoćnom međubankovnom tržištu, banke s viškom rezervi plasiraju višak likvidnosti, dok banke s manjkom likvidnosti primaju tu likvidnost uz plaćanje određene kamatne stope.

Banke dajući zajmove pretvaraju svoju likvidniju pasivu u dugoročnu imovinu (kredite). Zbog tog nepodudaranja u ročnosti, one dolaze u situacije kada imaju viškove i manjkove likvidnih sredstava u odnosu na potrebe. Banke mogu držati i više likvidnih sredstava kao imovinu i time smanjiti rizik koji proizlazi iz neusklađenosti ročnosti aktive i pasive, no kratkoročne imovine su skupe u smislu niskog povrata koji donose. To znači da su banke suočene sa oportunitetnim troškom koji stvara situaciju izbora između višeg rizika i manjih prinosa i manjih prinosa ali i manjeg rizika (Bracke, 2009). Pošto su banke profitno orijentirana poduzeća, one pokušavati optimizirati portfelj tako da je za dani rizik prinos veći. Novčano tržište im pomaže u tome, na način da postoji relativno transparentna cijena prekonoćne likvidnosti (i drugih ročnosti) koju banke mogu očekivati da će platiti kako bi namirile manjak ili zaraditi plasirajući višak. Rizičnije banke imaju pogodnosti od eksternalije koja nastaje kada manje rizične banke subvencioniraju njihovu likvidnost, no, trošak je mali u odnosu na alternativu financiranja izvan neosiguranog tržišta (Heider et al, 2009). U makroekonomskom smislu, međubankovne stope su bitne jer predstavljaju granični trošak financiranja za banke (Angelini et al, 2009).

On potpuno nesumnjivo, apsolutno neporecivo, izvan svake dvojbe i izvan svake diskusije pokazuje: europska neoklasična, laissezfaireovska, austrijska “ne talasaj” makroekonomska doktrina je Europu dovela na rub ekonomskog samouništenja; američka je aktivistička, intervencionistička, keynesijanska makroekonomska doktrina i praksa izvukla Ameriku iz velike depresije praktički trenutno. Divergencija je nevjerojatna! Razlika je upravo šokantna!

Jer, možemo do besvijesti razglabati o tome koliko je bolja i pametnija ova ili ona škola ekonomije, koliko je koja primjerenija, humanija, konzistentnija; možemo do preksutra uspoređivati Keynesovu i Hayekovu filozofiju i analizu; klasičnu, austrijsku ili keynesijansku doktrinu; možemo beskrajno analizirati može li monetarna politika povećavati zaposlenost ili doista traba samo paziti na stabilnost cijena, tj. inflaciju: ono što na kraju ipak najviše govori, najviše pokazuje i najviše otkriva – jest rezultat.

PS. Ako se pitate otkud Njemačkoj ovakvi trend u nezaposlenosti, pročitajte o neoliberalnim reformama 2004 ovdje. Čini se da je tamo skretanje prema laissez-faire pristupu učinilo upravo ono što Bošković misli da je rezultat intervencije u dugom roku.

Teza da su banke (ili bilo tko) mogao ili trebao znati da će tečaj CHF naglo skočiti neodrživa je, jer da je bilo tako, banke ne bi okolnim putem preko kredita stanovništvu “zarađivale”, nego bi izravno kupile CHF ili derivate i tako vrlo jednostavno ostvarile puno veću dobit. No, posao banaka nije špekuliranje valutama ili trgovanje za vlastiti račun, nego odgovorno plasiranje sredstava koja su im povjerili njihovi deponenti i drugi vjerovnici. A svako povećanje iznosa mjesečne rate samo dovodi do povećanja kašnjenja u otplati (“loših kredita”) i time povećanja rizika, rezervacija i gubitaka.

Teza da su banke dodatno zarađivale rastom kamatnih stopa ne stoji. Dovoljno je na stranicama Hrvatske narodne banke pogledati usporedbu neto kamatnog prihoda i prosječne stope na kredite s valutnom klauzulom. A ako se neto kamatni prihod u apsolutnom iznosu podijeli s ukupnim kreditima vidi se da je takva “kamatna marža” banaka u stalnom padu bez obzira na kretanje kamatne stope. I izravna usporedba objavljenih aktivnih i pasivnih kamatnih stopa pokazuje da je ta razlika (koja se može nazvati i “kamatna marža”) na povijesnom minimumu.

Niti rast tečaja nije povećavao prihod banaka. Dokaz za to je usporedba tečaja CHF s dobiti koju su ostvarile banke iz koje se vidi da se tečaj i dobit kreću u suprotnom smjeru. Najviša tromjesečna dobit banaka bila je kad je tečaj CHF bio blizu minimuma, a s rastom tečaja dobit se kontinuirano smanjivala. Banke nemaju i ne mogu imati nikakve koristi od porasta tečaja CHF, jer su i same zadužene u CHF u potpuno istoj mjeri u kojoj su odobrile kredite u CHF. Da bi odobrile kredite u CHF, banke su se po hrvatskom propisu morale zadužiti u CHF, pa onoliko CHF koliko (u kunskoj protuvrijednosti) naplate na temelju kredita, toliko moraju i vratiti svojim vjerovnicima od kojih su pribavile CHF. Naravno, ovo ne vrijedi samo za CHF nego za bilo koju valutu za koju se primijeni valutna klauzula.

{kind=link}