S obzirom da se bliži ulazak Hrvatske u EU, u većini stranih članaka o našoj zemlji čitam o problemima korupcije. Dok je za domaće medije korupcija iz Hrvatske iznenadno nestala presudom Sanaderu i više nije hit tema, stranci se s pravom brinu. Korupcija ne nestaje tako jednostavno – po meni je ona dio funkcioniranja sustava i nije previše ovisna o stranci na vlasti. Naravno u “narodu” se pripadnici pojedinih opcija svađaju tko je pošteniji (ili tko je manje “krao”), no ne vjerujem da je dobro pouzdati se u ljudske kvalitete kad pričamo o ekonomskim i političkim temama – bitni su incentivi. Tako oni u biznisu čine što mogu da dođu do profita, a oni u politici isto tako. Ako sustav ne nose kvalitetne institucije, korupcija omogućava svojevrsnu suradnju političara i njihovih “crony capitalist” prijatelja u izvlačenju renti koje drugima nisu omogućene. S obzirom da su godinama slične usluge osnova poslovanja u većem dijelu hrvatskog gospodarstva, očekivati da ćemo se tako lako riješiti korupcije, je najbliže snovima. Kako je Milton Friedman jednom prilikom upitao, “tko su ti anđeli koji će organizirati društvo za nas?”. Oslanjanje u “dobre i stručne” ljude koji će ovu zemlju dovesti u “zasluženi” prosperitet, bez korupcije, osim naravno kad meni nešto treba, je iluzija i glupost. Hayek je davno u “Putu u kmetstvo” pokazao da sam sustav osigurava dolazak najgorih ljudi na najviša mjesta. U ovom postu mi je cilj malo obraditi priču o korupciji i pokazati kako korupcija ne nastaje i nestaje magično kao što se ljudima čini da je individualni ljudski faktor najmanji problem kod sistematske pošasti ovog tipa – tj oslanjanje na “dobre i poštene” nema smisla u realnom svijetu.

Možda najjednostavnija definicija korupcije dolazi od Svjetske banke, kaže da je korupcija „zlouporaba javnih ovlasti u privatnu korist“ (World Bank, 1997). Postoje i mnoge druge definicije, no više-manje sve uključuju javni sektor, birokraciju i kao konačan rezultat određeni (negativni) utjecaj na gospodarstvo i institucije. No u cijeloj priči se često izostavlja koruptivna inicijativa od strane privatne osobe ili pravne osobe iz privatnog sektora – možda i s pravom jer su državni birokrati ti koji drže ključ, tj od njih očekujemo moral, jer kao, rade za “nas”. Također korupcija često ovisi o sustavu u kojem postoji, tako da se inicijative pojavljuju od obje strane, sa svih razina odlučivanja. Konačno se možemo složiti da korupcija dovodi do misalokacije resursa jer oni koji po tržišnom principu ne bi imali šanse za zaradu rente ili bi imali bitno umanjene šanse, dolaze do prednosti prema onima čiji poduhvati omogućuju više povrate za privatnika, a i za društvo. Koliko komplicirano to u stvarnosti izgleda može se vidjeti iz sljedećeg popisa aktivnosti koje možemo klasificirati kao korupciju prema UN-u:

-Primanje novca i drugih naknada za dodjeljivanje ugovora;

-Kršenje procedura radi promidžbe osobnih interesa;

-Plaćanje provizije iz razvojnih programa ili od strane multinacionalnih korporacije;

-Naknada ili plaćanje za uslugu pravne zaštite;

-Korištenje javnih resursa za privatne potrebe;

-Toleriranje ili upravljanje nelegalnim aktivnostima;

-Miješanje u pravosudni proces;

-Nepotizam;

-Krađe u javnom sektoru;

-Neopravdano podizanje cijena;

-„realizacija“ nepostojećih projekata;

-Porezne prijevare.

Korupciju je nemoguće direktno izmjeriti, zbog toga su razvijene određene metode koje će omogućiti kvantificiranje korupcije u zemljama ,te usporedbu zemalja, upravo jer je utjecaj i razina korupcije bitan faktor u procjenama investicijskog rizika zemlje kao i drugih pokazatelja razvijenosti institucija, gospodarstva i društva koji smanjuju nesavršenosti informacija na tržištu. Gotovo svi radovi koji se bave kvantitativnom analizom utjecaja korupcije koriste indekse percepcije korupcije. Ocjene percepcije korupcije po zemljama su indeksi formirani od raznih institucija i rating agencija. Temelje se na upitnicima kojima građani i stručnjaci ocjenjuju kako vide razinu korupcije u svojoj zemlji, tako da često mogu realno pokazati razinu korupcije u društvu bez obzira na mnoge nedostatke.

Najpoznatiji javnosti dostupni indeks korupcije je TI CPI (Transparency International Corruption Percepcion Indeks). Ostali često korišteni u istraživanjima su indeksi PRS-a (Political Risk Service) te BI (Business International – danas dio Economist Intelligence Unit-a).

Testiranjem podataka iz indeksa percepcije često se dođe do rezultata kako nisu signifikantno korelirani s pokazateljima iskustva korupcije (koliko ljudi je zapravo sudjelovalo ili bilo svjedok koruptivnih radnji). Moguće je da ni jedan od pokazatelja dobro ne mjeri svoju svrhu. Percepcije nisu uvijek dobar pokazatelj iskustava.

S druge strane, načini mjerenja iskustva korupcije pokazuju također probleme, pošto se radi o koruptivnim radnjama, mnogi neće biti spremni odgovoriti na pitanja jesu li sudjelovali u takvim radnjama. Ako se pokuša mjeriti broj javnih službenika koji je optužen za zlouporabu položaja u javnim službama, dolazimo do problema u kojemu broj osuda može rasti zbog pada korupcije jer više sredstava, zbog manjeg opsega korupcije, dolazi do pravosudnih organa što im omogućuje kvalitetniji rad i više osuda.

Uzroci korupcije su i dalje teško identificirana varijabla jer nikad nije sigurno u kojem smjeru djeluje veza. Donošenje novog zakona može potaknuti korupciju jer diže inicijative za rentseeking, odnosno moguću rentu od takvog ponašanja. Također, novi zakon može baš biti donesen kao rezultat koruptivnog djelovanja, tj dužnosnici zarađuju rente od toga jer će donijeti zakon koji omogućava rente nekom privatnom rentseekeru. Vidimo koliko je cijela priča komplicirana – rentseekeri se nalaze na obje strane tako da jedna aktivnost potiče drugu rent seekersku aktivnost i tako dalje. Misalokacija resursa i privatnog i javnog sektora stvara oportunitetne troškove koji su troškovi cijelog društva. Činjenica da se radi o oportunitetnim troškovima je još jedan problem – teško ih je spoznati.

Osim utjecaja na zakonodavnu i izvršnu vlast, postoje uzroci i u drugim aktivnostima javnog sektora i praksama kojima djeluje na gospodarske subjekte.

Subvencije su u Hrvatskoj visoko debatirana stvar (u smislu kome, a ne koliko), dok su vitalne za neke sektore, isto tako i upućuju na veliku neefikasnost industrija koje bi trebala poticati. Tu se otvaraju mnoge mogućnosti za rent seeking. Naime na svakom mjestu gdje gdje država daje novce za slične svrhe nalazimo prostor u kojemu se može doći do dodatnih renti jer subvencije same po sebi , ako nisu dobro formulirane u industrijskoj politici, stvaraju inicijative da dodatne zarade koje zaobilaze svoju osnovnu svrhu. Tako umjesto na investiranje u modernizaciju brodogradilišta, dobavljačima se može plaćati cijena iznad tržišne, naravno u zamjenu za mito.

Osim subvencija, značajan izvor prilika za rent seeking nalazimo u politikama kontrole cijena, tj poduzeća imaju inicijativu dati mito kako bi cijene inputa bile ispod tržišnih. U Hrvatskoj se trenutno vodi više istraga u ovome smjeru, posljednji primjer je sumnja da je HEP struju prodavao kemijskoj tvrtki Dioki po povlaštenoj cijeni – po naputcima iz vrha izvršne vlasti

Niske plaće u javnom sektoru također mogu biti izvor korupcije – iako sumnjam da je to glavni problem kod nas. Tu je i razlika u percepciji “pohlepe” kod Friedmana i agoničara radnog naroda. Friedmanu je jasno da je pohlepa dobra dok se vodi u konkurenciji na tržištu koje kažnjava preveliku pohlepu. U javnom sektoru ne postoje te kontrole, tj ne postoji test profita i gubitka.

Službenici sa manjom plaćom imaju veću inicijativu za prihvaćanje mita, a istovremeno je oportunitetni trošak gubitka posla zapravo nizak zbog niske plaće (opet, teško vidim ovu situaciju kod nas – uz sve beneficije koje javni službenici imaju, ali nemojmo potcijeniti pohlepu i u ovom slučaju). To je veoma bitno kod određivanja javnih politika, u smislu odluka o otpuštanju javnih službenika ili pak linearnom smanjenju plaća. Posebno je popularno ovo pitanje u recesijsko doba kada je u malim ekonomijama obično potrebno rezanje proračunskih rashoda zbog pada prihoda (još neostvareno u Hrvatskoj). Hrvatska politika je bila linearno smanjenje plaća, najvjerojatnije zbog učinaka političkog ciklusa, tj glasački efekt na vijest o velikim otpuštanjima od strane države. Ista ta recesija je moguć motiv privatnicima da nude mito kako bi stekli , inače na tržištu nezaslužene prednosti.

Prirodna bogatstva – prirodni resursi i njihova obilnost je bitna determinanta jer omogućuje prodaju resursa po cijeni znatno većoj od njihovog vađenja. Brojne studije pokazuju da su gospodarstva s više resursa u prosjeku „korumpiranija“ mjereno indeksom percepcija. Udio primarnih proizvoda u izvozu je pokazan kao snažno povezan, i to negativno s birokratskom neefikasnošću. Takva situacija pogoduje korupciji kako bi se ubrzali birokratski postupci.

Druge varijable koje se pojavljuju u literaturi su i sociološki faktori, kao multietničnost , višestruki devizni tečajevi, neefikasne javne institucije,sustav regrutacije, razlike u plaćama, kulturne determinante (religija, hijerarhija, spolna diskriminacija, kolonijalizam) .

Rent seeking je loša praksa koja povećava troškove ili koči razvoj društva i gospodarstva kroz veliki broj kanala:

– Korupcija smanjuje kvalitetu javnih usluga i infrastrukture. Dio novca koji ide u takve projekte završava u džepovima rent seekera te nikada ne dostiže produktivne svrhe. U Hrvatskoj postoji bezbroj primjera takvih troškova. HAC je firmi Slavena Žužula bojanje 2 tunela platio 6 puta više nego što je uobičajena cijena za taj posao. Koliko je platilo hrvatsko društvo? Najmanje bojanjem drugih 10 tunela koji su još mogla biti pokrivena, a pošto se radi o tunelima Sv. Rok i Mala Kapela, broj se povećava. Hrvatska država obustavlja radove na autocesti, pitanje je koliko je kilometara izgubljeno zbog ovakvih slučajeva, zlatnih zahoda, promjene ruta gradnje i slično? Koliko je nacionalna sigurnost, kao javno dobro izgubila na kvaliteti zbog afere „Kamioni“ i sličnih netransparentnih nabava.

– Dolazi do misalokacije talenta zbog rasta graničnog prihoda od rent seekinga naspram produktivne aktivnosti. Naime ako se isplati znanje i sposobnosti uložiti u rent seeking umjesto u aktivnosti koje su legalne i stvaraju novu vrijednost, gospodarstvo gubi na trenutnom outputu, ali i u potencijalima za budućnost.

– Korupcija može djelovati na investicije. Investitori, posebno strani, na korupciju mogu gledati kao porez koji im smanjuje buduće prihode jer će zahtijevati plaćanje mita raznim službama kako bi došli do tog prihoda. To poskupljuje troškove investicije, smanjuje očekivanu dobit te ukupno smanjuje poticaje za investiranje u zemlju. P. Mauro je pokazao kako porast za dva stupnja u indeksu percepcije korupcije koji je koristio za istraživanje, povećava investicije kao udio u GDP-u za 5%. Kad se u obzir uzme investicijski multiplikator to je još veći utjecaj na ukupni GDP. Naravno povezanost ne implicira kauzalnost, mnoge od tih zemalja su u nekakvoj catch up fazi gdje je možda normalnije da ulaganje u kapital i infrastrukturu povećava udio investicija u outputu. No pitanje je, nosi li razvoj zaista i boje institucije koje znače i manje mogućnosti korupcije.

– Zbog korupcije dolazi do gubitka poreznih prihoda, kada dolazi do evazije poreza koja je omogućena koruptivnim djelovanjem jer je i to forma rent seekinga. Sigurno postoje sumnje o korupciji koja je omogućila direktorima javnosti izložene visoko tvornice Kamensko itd, koja par godina nije uplaćivala doprinose radnicima, a da država nije reagirala. (To pokazuje i afera sa otkazima čelnih ljudi Porezne nedavno). Određeni dobivaju privilegirani status u poreznoj upravi čime i dobivaju bolju poziciju za natjecanje na tržištu.

– Također rent seeking se omogućuje kroz potpore industriji ili nekim sektorima, kao i poslovanje državnih financijskih institucija koje mogu davati zajmove s kamatama ispod tržišnih ili onima koji nemaju kreditni rejting za dodjelu zajma jer su pre-rizični. U Hrvatskoj je odličan primjer Poštanske banke d.d. – državnog instituta čiji su upravitelji utjecali na odobravanje privilegiranih zajmova iz političkih interesa, kao i brojnih zajmova koje su davala i primala javna poduzeća.

– Rent seeking aktivnosti mogu djelovati na način da utječu na kompoziciju javne potrošnje prema onim aktivnostima koje omogućavaju lakše izvlačenje renti. Je li to razlog velikog broja infrastrukturnih projekata u Hrvatskoj zadnjih desetak godina, i najočitijeg primjera za slično pitanje posljednjih godina – projekta Pelješkog mosta? Također smanjenje u onim sektorima u kojima je to teži slučaj, kao na primjer obrazovanje, može smanjiti dugoročne perspektive za razvoj.

– Međunarodna razmjena može biti umanjena rent seekingom na način da utječe na efikasnost i konkurentnost izvoznika. U Hrvatskoj se smatra da uvoznički lobi u kombinaciji sa korupcijom značajno može djelovati na nivo ponude izvoznika i inicijative za bavljenje izvoznom proizvodnjom. (iako sumnjam u prevelik utjecaj).

Potrošnja na obrazovanje je signifikantno korelirana sa nižom razinom korupcije. Mauro otkriva da bi poboljšanje indeksa korupcije zemlje za jednu standardnu devijaciju (2,38) povećalo ulaganje u obrazovanje za 0,5% BDP-a. U Hrvatskoj bi to bilo u 2010. oko 16 mlrd kuna više za obrazovanje. Tada bi Hrvatska izdvajala 1,38 GDP-a za visoko obrazovanje što je više od EU (1,15% GDP-a)

Osim obrazovanja, signifikantne veze nalazimo s transferima i socijalnim osiguranjem.

No na temelju Wagnerovog zakona znamo da udio javne potrošnje u GDP-u raste s rastom GDP-a, Mauro korigira rezultate sa GDP po stanovniku kako bi kontrolirao za tu pojavu. U tom slučaju samo obrazovanje ostaje signifikantno na 95% povezano s indeksom korupcije. To pokazuje koliko je ova kategorija osjetljiva kod dodjele sredstava u javnoj potrošnji, a u modelu gdje raste korupcija, službenici prilagođavaju strukturu potrošnje prema projektima koji će omogućiti lakše veću rentu. Lakše će biti izvući sredstva u velikom infrastrukturnom projektu nego na profesorskoj plaći.

Da stvar bude zabavnija, mogli bi nabrojati nekoliko afera, čisto da se podsjetimo

FIMI media – tvrtka koja je ekskluzivno dobivala ugovore za usluge državnim poduzećima i dobro ih naplaćivala s obzirom da je redovito bila najskuplja na natječaju. Prihode tvrtke za vrijeme vladanja trenutne vlasti su porasli za oko 7000% – sad recimo da to nije renta.

Skladgradnja – 6x skuplje naplatila bojanje tunela;

HYPO Banka – afera pranja novca preko ove austrijske banke je teška oko 2mlrd i 800 mil EUR – novac je morao doći odnekle tako da se tek naslućuje dubina ove priče;

Brodosplit – iz kompanije štetnim ugovorima, zbog pranja novca izvučeno oko 28 mil. Kuna;

Podravka – predstavnici izvršne vlasti nude Mađarskom MOL-u upravljačka prava u Ini kako bi dobili financijsku pomoć za preuzimanje Podravke, šteta više od 250 mil kn;

Kamioni – ministar obrane pogoduje jednom ponuđaču u nabavci kamiona za vojsku, šteta 10 mil kuna;

HEP – kao i „kamioni“ spomenuta afera već prije u tekstu, državna kompanija privatniku prodavala struju po povlaštenoj tarifi, HEP oštećen za oko 106 mil kuna.

Ukupno u ovih par afera oko 20 milijardi kuna nije završilo u proizvodnji usluga i dobara za društvo već u džepovima pojedinaca.

Primjeri su mahom iz 2009/10. godine, sigurno će se čitatelji sjetiti i “novijih” afera…

Ako se osvrnemo na Maurovu analizu: povećanje za oko 2 stupnja u indeksu percepcije korupcije značilo oko 0,5 p.b. veću stopu rasta. Mislim da bi mnogi danas dali puno toga za toliko veći rast. Naravno to je samo globalni prosjek, koji nije niti pravilo, niti apsolutno točna mjera, a možda je i došlo do pogreške u excel tablici 😀 – u svakom slučaju jasno je da je korupcija mjerena indeksima percepcije asocirana s nižim stopama rasta. U ovom slučaju, sigurno ćemo primijetiti da, opet, manje razvijene zemlje imaju višu razinu korupcije, ali bi prema nekakvom catch up kriteriju trebale brže rasti kako bi konvergirale prema stazi rasta najrazvijenijih. Korupcija je institucionalni faktor pa je sigurno jedno od objašnjenja zašto kapital ne teče toliko snažno iz razvijenih u nerazvijene unatoč višim prinosima na kapital u manje razvijenim zemljama.

Percepcije korupcije prema TI-u u tri grupe zemalja: “Balkan”, G8 i New Member States 8 (NMS-8 – zemlje istočne Europe koje su se 2004. pridružile EU).

*Podaci za 2012 su slični no došlo je do nekih promjena u metodologiji čini se pa sam ostavio ovako dok to ne provjerim – s obzirom da se radi o dugoročnim efektima, vjerojatno je i ovo manji uzorak nego što bi trebao biti

Primjećujemo i da po pitanju percepcije korupcije ove zemlje pokazuju određene sličnosti prema kojim ih možemo grupirati. Hrvatska predvodi svoju grupu „Balkan“ te se prosječnim indeksom ovih 10 godina smješta na vrh skupa sa Grčkom čiji je prosjek 4,23. Ako pratimo trendove u skupini „Balkan“, primijetiti ćemo da većina zemalja početkom krize pokazuje okret prema padu indeksa korupcije što sigurno ima veze s privrednim ciklusom. Moguće je da u takvoj situaciji pada granična dobit od produktivnog rada pa relativno raste i dobit od rent seekinga. Što više ljudi sudjeluje u takvim aktivnostima sigurno raste broj koji se sreću s time, odnosno na neki način možemo i vidjeti logiku koja stoji iza indikatora TI CPI i sličnih indeksa. Za Hrvatsku možemo reći da je pad više-manje prouzrokovan aferama koje se zadnje dvije godine provlače po medijima, korupcijske hobotnice koja je zasjela u zastupničke klupe Sabora i tako kao svakodnevna tema izašla na vidjelo. Sigurno su mnoge afere izašle na vidjelo upravo kada je opala likvidnost sustava zbog recesije te su sve rupe koje su bile prikrivane tokovima novca koji su u međuvremenu presušili, suočile i vladajuće i javnost sa realnošću. Zanimljivo je promatrati opadanje indeksa nakon izborne 2003. I povratka HDZ-a na vlast, te opet skok 2007. kad je zapravo ista vlada opet došla na vlast. (Sigurno jedna zanimljiva tema za istražiti , osvrćući se na gospodarski rast, zakone o socijalnim davanjima, mirovinama i slično. Možda procijeniti koliko je indeks korupcije zapravo potkupljiv dugoročno ekspanzivnom javnom potrošnjom?).

Skupina NMS-8 predstavlja 8 kontinentalnih zemalja koje su se pridružile EU 2004. A zajedno su ušle u tranziciju s Hrvatskom početkom 90-ih. To su zemlje s kojima se Hrvatska često uspoređuje. Vidimo da je prosječni indeks za te zemlje oko 2 stupnja veći od onog skupine Balkan. Za te zemlje nas posebno zanima žuto obojeni stupac u tablici, to je naime godina kada su sve zemlje ušle u EU. I prosječno u tim zemljama od 2004. Možemo promatrati rast indeksa korupcije prosječno za oko pola stupnja. U Hrvatskoj se sličan skok dogodio 2007. Kako je navedeno to je zaista pojava koju treba opširnije istražiti. No i u NMS-8 vidimo trend opadanja s dolaskom krize i recesije.

Ekonomski najmoćnije zemlje svijeta – G8. Vidimo da te zemlje pokazuju visoke nivoe u CPI-u. Građani tih zemalja pokazuju percepciju koja je relativno povoljnija nego u prethodne dvije skupine. Takve rezultate smo mogli i očekivati iz brojnih razloga, no bez obzira na sve moramo razmisliti o tipu korupcije koji je na djelu. Dok u zemljama grupe „Balkan“ i grupe NMS-8 možemo korupciju pronaći u javnoj upravi, u zemljama G7 se cijela priča odvija na „civiliziraniji“ način. Zaštita vlasničkih prava i pravosuđe u većini slučajeva djeluju na bitno višoj razini, tako da se interesi često guraju kroz razne načine lobiranja. S druge strane kompanije iz ovih zemalja su globalni igrači, pa kako izvoze svoje proizvode, sigurno izvoze i korupciju, plaćajući mito u zemljama u kojima je pravna zaštita slaba kao i nadzor, tako da svoja investicijska dobra plasiraju na tržišta nerazvijenih zemalja koje moraju uvoziti tehnologiju kako bi pokrenule razvoj. Sjetimo se samo famozne korupcijske afere u njemačkom gigantu Siemensu koja je uključivala sumu od 1,3 mlrd EUR isplaćenih kako bi se osigurali poslovi od Afrike do Amerike. Također veliki proizvođači često na druge načine pokušavaju osigurati neekonomsku rentu – npr kroz tajne ugovore o fiksiranju cijena, što konkretno nije korupcija ali postaje dio kada se zaduženima za nadzor plaća da zatvore oči pred takvim praksama.

Još jednu stvar možemo promatrati kroz posljednje desetljeće ali u bogatim zemljama čak i prije. Indeksi percepcije korupcije pokazuju više-manje stalan nivo koji malo varira. Sljedeći graf pokazuje godišnje prosjeke za svaku grupu.

Naime čak i trend rasta znači veoma polagan rast. Pitanje koje su mnogi postavili je zapravo zašto mnoge zemlje ostaju na putu slabog rasta, visoke korupcije i slabih institucija.

Ekonomisti stvarnost vole svesti na modele, oni su tako reći standardni ekonomski toolbox.

Većina bogatih zemalja je uživala dugotrajan prelazak iz pred industrijskog u industrijsko društvo. Rast bogatstva, poduzetništva i industrije, institucija javnosti, civilnog društva, političke vlasti kao i zakonodavnih i pravosudnih institucija se odvijao godinama i lagano pratio rastuću kompleksnost društva. Stanovništvo je također se razvijalo usporedno s institucijama i gospodarstvom što je nakon 200ak (a i više) godina dovelo do veće kohezije (povjerenja?) u društvu. S druge strane zemlje u tranziciji kao i slabo razvijene zemlje u kratko vrijeme moraju razviti sve sustave kako bi se što prije priključile bogatima u natjecanju za raspodjelu globalnog dohotka. To ne ide tako jednostavno. Brz ekonomski napredak institucije ne mogu pratiti. To je bar jedno od objašnjenja, no čini mi se da ima logike. Acemoglu i Robinson bi najvjerojatnije rekli da se radi o “vicious circle” – tj negativnoj spirali, no to meni je to objašnjenje je možda slabo (tj pre ekstremno) za ovaj primjer jer su sve ovo zemlje s demokracijom, a negativna strana je sigurno pitanje ekonomske slobode. Opet to su države koje ipak imaju više ekonomske slobode, od većine koje su Acemoglu i Robinson opisivali u knjizi. Institucionalisti će sigurno imati i mnoštvo drugih ideja za ovako kompleksnu temu.

Potrebno je društvo i ulogu korupcije u društvu gledati kao sustav. U takvom sustavu postoje određene zakonitosti koje je teško promijeniti. Tirole smatra da je korisnost rent seekerskog ponašanja pojedinca funkcija nivoa korumpiranosti cijelog društva ili grupe unutar društva. Ako pojedinac čini nešto, i za drugoga postaje profitabilno činiti istu stvar – takve strategijske komplementarnosti su značajne za ovakve sustave. Na isti način pošten pojedinac u korumpiranoj organizaciji će teško odbiti mito jer će njegovi nadređeni zahtijevati dio rente. Zbog toga modeli koji opisuju strategijske komplementarnosti obično dolaze do više ravnoteža. Kako smo vidjeli gore, policy maker-i moraju djelovati kako bi se zemlja oslobodila korupcije, no i tu se nalaze mnoge prepreke, pogotovo ako je vladajuća struktura posložila sustav koji podržava rentseeking na svim razinama. Onda dolazi do pitanja na koji način funkcionira sustav i kako opisati stanje u kojem se nalazi.

Mauro je iz Barrovog jednostavnog modela s državnom potrošnjom razvio model koji opisuje ravnotežu između razine rent seekinga i gospodarskog rasta koji pokazuje da ovisi o alokaciji vremena za produktivne ili za rent seekerske aktivnosti pojedinci pa tako i cijelo društvo dovode gospodarstvo na razinu ravnoteže s malo korupcije i višim rastom, ili u ravnotežu potpuno korumpiranog društva s niskim stopama rasta.

Ideja je da pojedinci svoj produktivni rad raspodjeluju između vremena produktivnog rada i krađe kroz državu (i od države).

Ukupna količina rent-seekinga onda ovisi o alokaciji radne jedinice u jednu od dvije spomenute svrhe (krađa + rad =1, odnosno L+S=1). To je relativna snaga rent seekinga, ona pokazuje da što više ljudi krade, to je manja vjerojatnost da će ikoga od njih uhvatiti zbog spomenutih strategijskih komplementarnosti.

Proizvodna funkcija izgleda ovako

Kj je kapitalni stock poduzeća. “SoS” je količina koja je ukradena i zbog toga ne stiže u proces reprodukcije za koji je namijenjena.

Vlada prati politiku prema kojoj razinu potrošnje drži kao konstantni dio outputa G/Y, a održava i uravnotežen proračun u kojemu je konstantna porezna stopa jednaka “t”=G/Y.

Kapital koji pripada pojedincu raste prema

Da ne kompliciram – što više ljudi je uključeno u produktivni rad, veći je granični proizvod kapitala pa zato i stopa rasta. To je tako jer više rada je na strani ponude i više resursa stiže u svoje produktivne svrhe.

Rješenje modela (autor linearizira jednadžbe radi elegantnijeg rješenja što mi je možda malo čudno, ali nisam stručnjak za ove stvari u toj mjeri), implicira više ravnoteža ovisno gdje se nalazi granična korist “krađe” i zadane nadnice, tj koliko je od ukupne jedinice uloženo u produktivni rad ili rent-seekersku aktivnost.

Model nudi nekoliko rješenja za “količinu” L-a (produktivnog rada)

L=1 je situacija kada nema korupcije

L1 – povećanje u L vodi rastu neto plaće iznad marginalnog proizvoda rent seekinga, pojedinac nudi više produktivnog rada pojačavajući početni efekt;

L2 – smanjenje neto plaće ispod graničnog proizvoda rent seekinga vodi smanjenju ponude rada individualca i ide u suprotnom smjeru od početne promjene u povećanju količine rada.

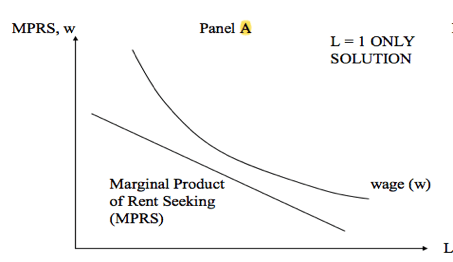

Grafički prikazano, razlika između plaće i graničnog proizvoda korupcije je

· Ako je plaća uvijek iznad MRPS-a, jedino rješenje u tom slučaju je rješenje L=1

Kada postoje dva realna rješenja, tada imamo sljedeće situacija presijecanja krivulja plaće i MPRS-a

Kada je L2

Ako je L1> L2> 1, tada je jedino rješenje – korner rješenje L=1 (L ne može biti veći od 1)

Ako L2 < 1 < L1, tada je L2 jedino rješenje

Konačno nas zanima kolika je vjerojatnost da će se gospodarstvo naći u L=1 ravnoteži (koju nazivamo dobra ravnoteža zbog minimalne preferencije stanovništva da se uključe u aktivnosti rent seekinga, što mu smanjuje granični prihod i povećava mogućnost otkrivanja) ili da će ipak završiti u „lošoj ravnoteži“ L2.

Sljedeća jednadžba pokazuje razliku plaće i graničnog proizvoda rent seekinga

Ako povećavamo poreze τ djelujemo na više fronti

– povećava se G (zbog činjenice da je proračunski saldo jednak 0), tako da je više sredstava na raspolaganju za ukrasti ;

– viši porez umanjuje neto plaću

– viši G povećava granični proizvod rada.

Efekt umanjenja plaće je jači od efekta povećane granične proizvodnosti jer smanjeni prihod znači relativno povećani granični prihod od rent seekinga tako da će u ovom slučaju sustav težiti prema L2 odnosno imati će nepoželjne efekte.

Na smanjenje profitabilnosti rent seekinga bi se moglo utjecati na primjer da država poveća zaštitu javne potrošnje, odnosno nadzor nad potrošnjom dosegne viši nivo, ni jedna od ravnoteža osim L=1 ne implicira incentive za takav potez. Rast profitabilnosti korupcije će značiti veću vjerojatnost internih rješenja, umjesto korner rješenja, što nas vodi prema povećanju L1.

Povećanje “a” povećava vjerojatnost internih rješenja i završetka u „lošoj“ ravnoteži, kao i smanjenju bogatstva u lošoj ravnoteži. U isto vrijeme će imati neodređene efekte na L2, kao što će i promjene u “b” imati neodređene efekte na pitanje postojanja „loše“ ravnoteže (realna interna rješenja), visine L1 kao vjerojatnosti da se sustav nađe u lošoj ravnoteži, kao i vrijednosti L2 koja pokazuje koliko je zapravo loša „loša“ ravnoteža (za detalje i šire implikacije pogledati rad).

Vidimo da je veoma teško sustav dovesti u korner rješenje koje bi predstavljalo „dobru ravnotežu. Promjena većine faktora ima takav efekt da sustav vodi lošoj ravnoteži. Značajno je naglasiti ulogu pojedinca u modelu kroz strategijske komplementarnosti. Zašto? Upravo jer pojedinac mora odlučiti kako će raspodijeliti svoje aktivnosti. Ima izbor između produktivnog rada i krađe od javne potrošnje. Ako je sustav sa raširenom korupcijom, manji su poticaji pojedincu da se bori protiv sustava iako bi svima bilo bolje bez rent seekerskih aktivnosti. Ako napravimo osvrt na Hrvatsku, možda je upravo to jedan od razloga slabog glasa javnosti, no opet ako se vratimo na prethodna poglavlja, možda je upravo takva javnost dovela do korumpiranog sustava. Odgovor je vjerojatno negdje u sredini, odnosno da postoje veze u oba smjera. Osim borbe protiv sustava, individualcu se u takvom sustavu više isplati baviti se krađom nego produktivnim radom. Tako da on svoje odluke temelji ne samo na niskom povratu iz produktivnih aktivnosti, već i na relativno višoj graničnoj produktivnosti rent seekinga. Što je sustav korumpiraniji, to je manja vjerojatnost da će rent seekeri biti uhvaćeni i ukradeni resursi biti vraćeni.

Kako sustav okrenuti prema zdravijem steady stateu? Kada ćemo vidjeti konvergenciju prema najrazvijenijima?

S obzirom na današnje stanje u državnoj upravi, mislim da je nerealno očekivati da će birokrati/političari staviti sami sebi ograničenja i osigurati bolju transparentnost. Bar ne dok ljudi ne budu razmjeli da nije cilj izabrati anđele već da su oni ti, koji, uz brdo kvalitetnih institucija, moraju aktivno kontrolirati trošenje javnih sredstava. Opet problem nastaje jer većina građana ili ne razumije da taj novac dolazi iz njihovih djepova, ili im je to jasno ali su spremni trpjeti to dok (bogati?) susjed plaća više. Po meni bi idealno rješenje bile reforme koje bi smanjile moć birokrata pa time i situacije gdje dolazi do korupcije (smanjenje već poznatih birokratsko-administrativnih barijera, liberalizacija i deregulacija svih industrija i privatizacija državnih poduzeća) ali jednako tako i smanjenje državne potrošnje kako bi se umanjila suma kojom korumpirani sustav raspolaže. Mislim da je, prema raspoloženju trenutne vlasti, ali i općeg javnog mišljenja realnije da ćemo ipak čekati dolazak tih anđela i koga već (Tita 2.0?) da riješe problem korupcije ili ga prekriju plaštom lažnog, državno generiranog, “blagostanja”.