Tjedni linkovi 29.01.2014

Teme: o “krizi neoliberalizma”, kolika je stopa materijalne deprivacije u Hrvatskoj, što je sve Vlada zabrljala zadnjih 10 dana, je li dužina nezaposlenosti povezana s zakonom o radu, još malo o njemačkom minimalcu, najbolji quote tjedna, kriza u emerging markets, o stvaranju globalne srednje klase i drugim trendovima budućnosti, zašto je njemački predsjednik bolji od hrvatskog, Bill Gates i još par zanimljivih linkova.

57 komada, come and read it.

1. Azijska kriza all over again. Možda ipak ne s obzirom da mange EM zemalja ima fiksne tečajeve, kaže Lars u predzadnjem postu. Onda je sinoć izbacio drugi post s upozorenjem da se borbom protiv deprecijacije ne valja boriti monetarnim “stezanjem”. Par minuti kasnije, Turska je učinila upravo to i podigla kamatnu stopu (s 3.5 na 8%) s ciljem zaštitel lire. Tyler Cowen navodi rad koji proučava takve epizode i slaže se s Larsom. David Beckworth se osvrće na pitanje globalnih monetarnih supersila.

2. Mark Nunes se prisjeća dvije predikcije o kamatnim stopama. Tko je imao pravo, Taylor ili Sumner?

3. Scott Sumner objašnjava zašto NGDPLT nije centralno planiranje.

4. Draghi spominje point koji sam naveo u posljednjim linkovima, kod Wren-Lewisovog posta:

Criticising those who think QE is “magic”, the ECB president said the European Union treaty “prohibits monetary financing”. The implication was that buying government debt directly from member states was illegal, though the central bank has already bought sovereign bonds from investors. Since the corporate bond market was small and working well, he said, “there is no need to do something in that field”.As the ECB does not issue debt and a decline in net lending remains a deep problem in peripheral eurozone countries, Mr Draghi said he favoured looking at a way to package bank loans to the private sector and for the ECB to buy them if economic conditions got worse.Mr Draghi said: “What other assets would we buy? One thing is bank loans . . . the issue for further thinking in the future is to have an asset that would capture and package bank loans in the proper way”.

5. Hoće li se Yellen igrati s mjehurićima? Moj savjet – nek se drži regulatornih alata. Zanimljiv je info o tome kako je Bernanke ustrojio ekipu za borbu protiv bubblesa. Rezonira mi jer nikad nisam mislio da je blon “onaj pravi” ako ne izazove recesiju.

Bernanke, 60, has set out a two-stage process for identifying potentially dangerous buildups in speculation. First, officials try to pinpoint asset markets where prices are grossly misaligned. Then they consider whether a sudden drop in those prices would be amplified throughout the financial system, as happened during the housing bust. Such intensification could occur if the investors holding those assets were highly leveraged, illiquid or interconnected with others.

6. Još jednom, kod monetarnog easinga cilj je rast domaće potražnje a npromocija izvoza, pa i u Japanu, pa i kad deprecira Yen! Lars va CityAM.

7. Krugman još vodi ratove u Vodenom svijetu slanih i slatkih.

8. Evo i zanimljiv osvrt koji ga poziva da se zaista malo založi za siromašne…ali svojim novcem.

9. Novo-pečeni nobelovac R. Shiller ide provat point pa kaže da još drži sredstva u dionicama.

10. Buffet, onako zabrinut za agoniju radnog naroda, kaže da su izvedenice sredstva masovnog uništenja, a onda uvali milijarde u takve proizvode. Ako pogledate prošle linkove, vidjeti ćete da je i kolega Soros imao tendenciju takvom licemjerju.

11. Vuk u novom postu analizira kretanje fin. i nefinancijskih profita zadnjih desetljeća. Zanimljivo štivo, kao i obično.

12. Porez na financijske transakcije kojeg sam se dotakao u ovim linkovima, možda ima i neke dobre strane na način da povećava tendenciju dugoročnog investiranja, bar tako kaže DIW komentar. I dont buy it. Zaboravljaju da je potrebno dvoje za valcer – kupac i prodavač. Društvo ne profitira od visokog bid-to-ask ratia kako smo vidjeli 2008.

13. Zašto je u SAD-u pala emisija CO2? Graf:

14. Bloomberg navodi zanimljiv trend. Događa se ono što zeleni ne mogu priznati. Kompanije počinju uključivati klimatske promjene u svoje kalkulacije. Ergo…postati će tržišno smisleno ulagati u tehnologije koje je preventiraju ili ublažavaju posljedice. EU će malo promijeniti pravila tako da nitko ne mora brinuti od klimi više.

15. Morati ću ubrzo spojiti post o zdravstvu o Singapuru, u međuvremenu bacite pogled na ovaj članak.

16. RH zdravstvo je škovaca (smeće). Subvencionira one kojima njega treba manje (tj subvencionira građane koji praktički kampiraju u bolnicama jer je besplatno) dok djeci i invalidima ukida pravo na pomagala. To nije ništa neobično s obzirom da su upravo babetine koje vade krv veća skupina glasača od invalida i bolesne djece. Kako bi to popravio, HDZ je izmislio masu novih poreza umjesto da značajno preokrene zdravstveni sustav.

17. Ova šupa od zemlje ne može ni doći na ranking najvećih šupa u Europi. Što je material deprivation rate pročitajte u ovom QZ članku, pa onda pogledajte grafikon sličan njihovom ali ovaj put i s RH.

18. Mrsić je zaista vrsta inovatora, samo Grčka ima nešto manje love od RH pa ne može subvencionirati prakse. Kad bi ukinuli ZoR ne bi imali ovakvih glupih prijedloga. No što bi onda Ribić radio?

19. Dok se ECB ne probudi ili nešto ne učini (ili jednostavno ne prestane raditi išta) ova retardirana Vlada, i dalje ćemo dobivati ovakve vijesti.

20. No Linić ne može prstiće spriječiti da kopaju po džepovima i računima građana. Što će ikome mirovina?

21. A posebno zašto bi se itko bavio biznisom na sajmu kad tamo mogu ludovati razularene carine iako smo u carinskoj uniji?

22. I voda je nešto jeftina pa treba malo poskupiti, no ipak ćemo kao dobiti više za više? Zašto ne mogu kao sa mobitelom dobiti više za isto ili manje? Oh right…

23. Ali iz krize će nas izvesti javna poduzeća svojim investicijama. Pitam se iz čega ako im Linić skupi profite za krpanje deficita. Dugom? Misle da taj dug eventualno neće postati javni. Opet izvode gluparije, a onda se banke optužuje za bilančne prijevare.

24. Njemačka nema minimalnu plaću, ali ima super sustav tarifnih ugovora za svaku branšu. Ukupno oko 5 mil ljudi radi za manje od 8.50 EUR kolika će biti minimalna satnica 2017.

25. Postoji jeden problem s tim planom, ako plaće nastave rasti ovim tempom, neće puno radnika ostati ispod 8.50 EUR do 2017. Od prošle godine je već 500.000 ljudi preskočilo tu granicu. Smanjuje se broj radnika sa jednostavnim poslovima. Ekonomski rast će učiniti ono što minimalac ne može.

26. No sljedeća prijetnja iz kolicijskog ugovora je reforma mirovinskog sustava. Večina ne želi uplaćivati veći dio dohotka za državnu mirovinu. Reforma prema kojoj oni sa 45 god staža mogu ići u mirovinu sa 63 će uništiti reforme od prije + 50.000 radnih mjesta. Treba li spominjati da se prema planu i vrijeme provedeno u nezaposlenosti računa u staž?

27. Njemački predsjednik nije skladatelj pa ga ne zanima državna poluga kako bi se okoristio ZAMP-om za naplatu svojih sranjskih skladbi. To je čovjek sa stavom koji kaže da je neoliberalizam OK.

28. Što god brljao njemački el presidente, RH živi svoju stvarnost. Ovo je prilika da se osvrnem da tvrdnju da je ova kriza – kriza neoliberalizma ili socijalne države.

Ako ćemo slušati monetarističku spiku, pa čak i Krugmana itd, prikloniti ćemo se činjenici da je ovo ipak poslovni ciklus i da pričamo o demand side problemu. Tj nema tolikog strukturnog problema. Ako nema strukturnog problema, nema problema kapitalizma. Zašto nije bilo problema kapitalizma tijekom kriza Velike moderacije iako su svi ti trendovi koji, kao, nagoviještaju njegov kraj bili evidentni. Priča o krizi kapitalizma, ali i priča o krizi socijalne države je iskrivljena iz moje perspektive. Ova kriza nije dokazala ništa osim da ciljanje inflacije došlo svome kraju (iako je to bilo evidentno tijekom dot com balona). Ovo ne znači da u dugom roku svijet ne stoji pred izazovima, no to su upravo izazovi koje nosi budućnost, a ne kolaps sustava. Neće postojati točka u vremenu kada ćemo reći sad smo riješili sve što imamo, možemo mirovat. Postojati će mirnija razdoblja ali nikada nedostatak izazova. Kapitalizam je najbolji i najfleksibilniji okvir za rješavanje izazova budućnosti.

29. Shvatio je to djelomično i Bill Gates koji kaže da će ekonomski rast podignuti siromašne. Možda je preoptimističan, ali napokon se ne zalaže toliko za pomoć, koliko vjeruje u snagu rasta i napretka. Windowse mu još ne mogu oprostiti.

30. Rast bi mogao stvoriti globalnu srednju klasu.

Nikome u razvijenom svijetu rast nejednakosti nije smetao dok globalizacija nije dala pravo konkuriranja na globalnom tržištu rada milijunima iz zemalja u razvoju i nerazvijenih zemalja.

Danas razlike između tih zemalja dovode do pada standarda onih s nižim kvalifikacijama u razvijenim zemljama, dok raste standard u EM. Postoji divergencija interesa. Članak predviđa da će stvaranjm globalne srednje klase ona moći opet postići jaču pregovaračku poziciju. Ja sam OK s time. Možda u međuvremenu pritisak na razvijene poraste toliko da se vratimo u neko doba protekcionizma, no to je malo vjerojatno. Toliko radnih mjesta na svijetu je danas međuovisno, a radnici koji misle da bi bilo bolje sa zatvorenim granicama to ni ne znaju

31. Opet Bill Gates, šokira Obamoljubni MSNBC izjavom da minimalna nadnica može inducirati supstituciju rada i kapitala. Još ne opraštam Windoze.

32. Easterly kritizira Gatesov fokus na pomoć, no mislim da ga je pogrešno skužio.

33. Nejednakost uslijed tehnološke promjene je problem, no nisu roboti za to krivi.

34. U svakom slučaju bi netko trebao djeci reći da fakultet ne donosi ništa ako krenu s krivom koncepcijom kako cijela stvar funkcionira.

35. Summers je prosuo priču o sekularnoj stagnaciji, evo još jedan osvrt koji objašnjava izvor niskih i padajućih kamatnih stopa od 80ih.

36. Ukrajinski novinar objašnjava neke od razloga iza prosvjeda.

37. Zašto Nijemci ne kupuju stanove.

38. Koje su najinovativnije zemlje prema Bloombergu.

40. Kompanije sjede na rekordnim brdima keša. Investitori ih pritišću na investicije.

41. Ona Google autocomplete karta po kojoj je RH beautiful krije neke pametnije priče kako misli Matt OBrien. Piše jednu od najboljih rečenica ever, koja bi trebala biti zakucana na Banske dvore i valjda FFZG:

You can’t suspend the laws of economics by decree.

42. BI navodi neke trendove za sljedeća desetljeća, nisam impresioniran.

43. Kakve izazove donosi budućnost, u pregledu nove knjige, pogledajte ovdje.

44. Još jedna knjiga, o globalnom kokainskom biznisu spominje situaciju kada je novac kartela spasio banke 2008. jer je bio jedina likvidnost koju su neko vrijeme mogle dobiti. Naravno da utjecaj nije bio toliki, ali je bio dovoljan da se o tome očituje šef UN ureda za narkotike.

45. U Meksiku su se ljudi pobunili protiv kartela i potjerali ih skupa sa policijom. Sad ne znaju tko im je vođa i kako dalje. Ne zna ni Bloomberg jesu li negativci ili ne.

46. U Indiji se isplati biti kriminalac i prije nego se uđe u politiku. Kod nas je obično bilo the other way around. 30% parlamenta tamo ima bar jedan postupak na sudu.

47. Nejednakost vlada i u nogometu. Ne uprihođuju svi kao Real & Co.

48. Lidl u Njemačkoj izbacuje Coca-Colu sa polica.

49. Koliko su koštali uređaji koje danas imamo u iPhoneu 1991?

50. Kako je kineski internet promet preusmjeren u jednu kućicu u Wyomingu?

51. Chase Jarvis bira omiljene ratne slike i fotografe. I Guardian ima pregled.

52. BI pokazuje slike “kozmičke mreže”.

53. QZ provjerava koliko se interpretacije događaja u pojedinim tekstovima mijenjaju u odnosu na stvarnost , na primjeru smoga u Kini.

54. Kako riba hvata pticu by NG.

55.

Why we’re not in a new housing bubble, in one sentence and one graph: There’s no leverage boom. pic.twitter.com/Hen06zoax3

— Evan Soltas (@esoltas) January 25, 2014

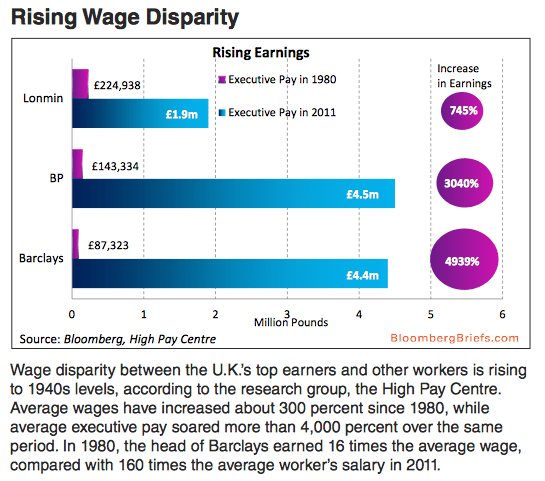

56. Graf

Oni koji najbolje zarađuju kao direktori globalnih korporacija su, no treba paziti s zaključcima. Većina britanskih radnika radi “kući” dok CEO globalne kompanije ne ovisi isključivo o “domaćim” prihodima, kao što i kaže naziv “globalna kompanija”. Da se mene pita, rekao bih da Barclays preplaćuje svog direktora, s obzirom da je kompenzacija rasla 40x dok su profiti narasli oko 10x od 1980. Dionica je narasla oko 3x od 1988. No odluka koliko će platiti direktore je u rukama vlasnika – dioničara, a oni su očito zadovolni. Oni valjda bolje znaju kome dati svoju kompaniju u ruke i koliko ga platiti bolje od mene (ili bilo koga drugoga for that matter). Oni snose trošak ako ga pretplate, pa me totalno briga koliko mu je plaća. Ne plaćamo je “mi” iz džepa. Get the point?

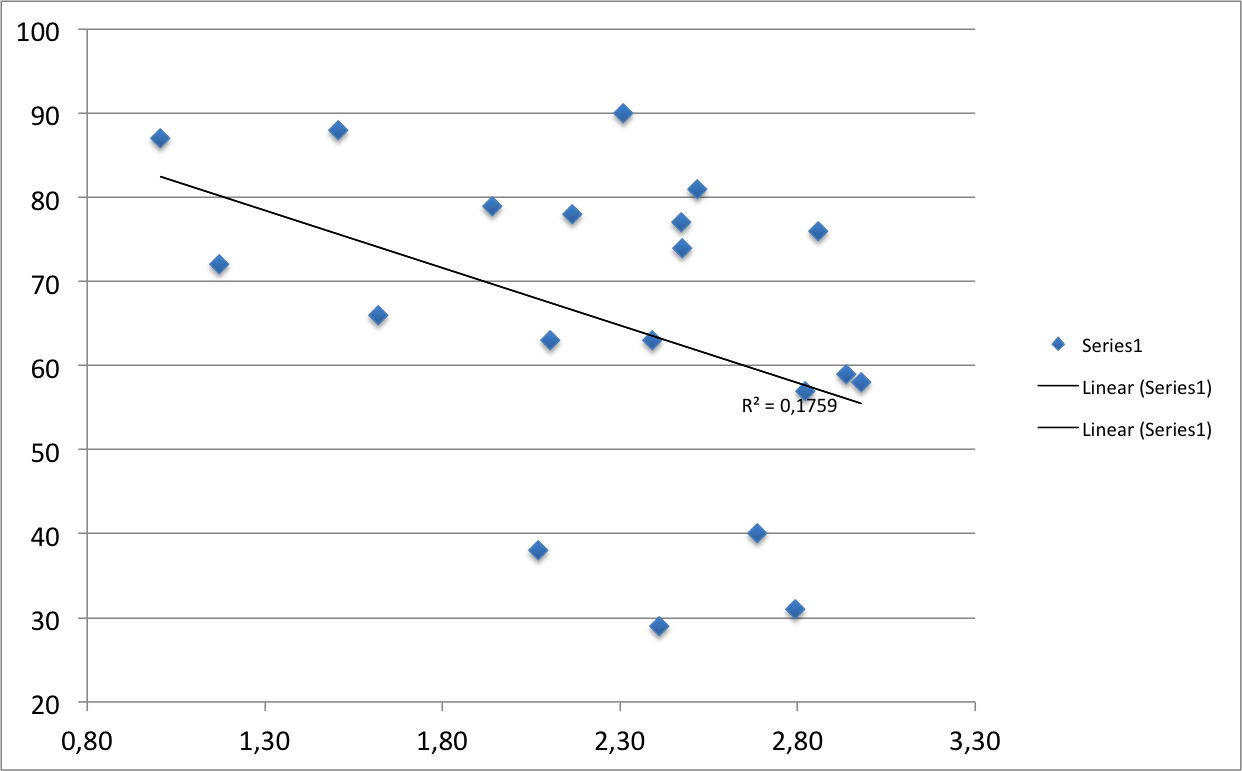

57. Stanje na tržištu rada mnogih zemalja je katastrofa, posebno za mlade ljude kako pokazuje sljedeći grafikon

Desni pokazuje nezaposlenost mladih po zemljama, dok drugi ukazuje na povećane periode nezaposlenost – problem bržeg pronalaženja sredstava. S obzirom da se u RH trenutno vodi rasprava o ZoR-u, koji se po mom mišljenju malo promijenio, stavio sam rezultate desnog grafikona sa OECD EPL indeksom zaštite za permanentno zaposlene pojedince i kolektive (za zemlje koje se podudaraju).

Postoji negativna veza što je s jedne strane u liniji s teorijom, no moramo biti jaaako oprezni i ovo uzeti kao vježbu “na brzaka” s obzirom da duljina nezaposlenosti ne mora pokazivati pravo stanje na tržištu rada. Npr i Njemačka i Norveška imaju relativno dobro stanje na tržištu rada (po pitanju nezaposlenosti) i visok indeks zaštite stalno zaposlenih radnika. Zašto onda Nijemci imaju manju šansu pronalaska posla unutar godinu dana? Može biti jer je strukturna nezaposlenost u Njemačkoj ostavila one koji su već prije bili jako teško uposlivi dok Norveška možda ima bolje aktivne politike zapošljavanja (prekvalifikacije itd). HartzIV je popravio dosta toga u Njemačkoj, no failao je kad je pitanje teško uposlivih s obzirom da je briga o tim ljudima (obično ljudi s poteškoćama sa drogama, alkoholom itd) ostala lokalnoj razini koja nema incentive da se detaljnije njima bavi. Tu je još i mnoštvo drugih faktora poput homogenosti društva, uključenja starijih, produktivnosti, veličine populacije itd.. Zato ponavljam, ovaj grafikon, jako malo pokazuje. I korelacija ne znači da postoji uzročna veza.