Već sam pisao o promjeni monetarne politike u Japanu. Zemlja je zadnjih 20ak godina u svojevrsnoj nominalnoj stagnaciji. Unatoč državnoj potrošnji koja se samo polovično financira iz poreza dok druga polovica dolazi od zaduživanja, rastao je samo državni dug, a NGDP je stagnirao kao i deflator.

Što je staro u Japanu?

NGDP(lijevo) i Ukupna potrosnja drzave (desno)

GDP Deflator; estimate=2013, 2014

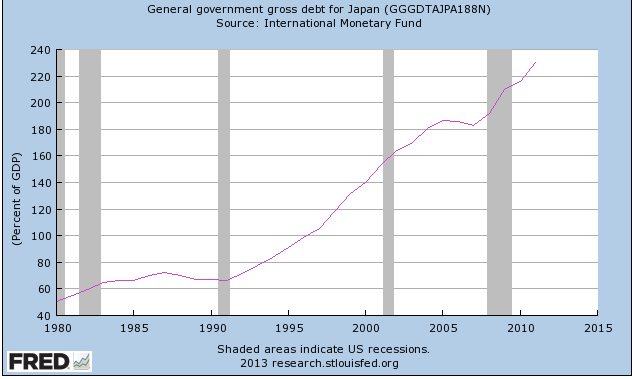

Javni dug (%GDP-a)

Vidimo da od 1993. NGDP stagnira dok državna potrošnja raste (1993 – 2000), a i dok državna potrošnja stagnira (2000 – 2008). NGDP dodatno pada nakon 2008. unatoč rastu državne potrošnje. To je sve konzistentno s onim što sam predstavio u prethodnom postu – središnja banka je ta koja određuje razinu ukupne potrošnje!

Što je novo u Japanu?

Vidjeli smo da je Kuroda samom najavom pomakao tržišta i tečaj. To je konzistetno s promatranjem monetarne politike koja djeluje “unaprijed” a ne kako nas uče po fakultetima – kasnije (long variable leads)

Od najave BoJ-a Nikkei je skočio s oko 12500 na 15000 bodova;

Vezano za tržišta dionica Lars Christensen pokazuje revizije rasta profita kompanija u Japanu i kaže

As there tend to be a quite strong positive correlation between earning growth and nominal GDP growth I think we can safely say that the sharp increase in earnings expectations in Japan to a large extent reflects a marked upward shift in NGDP growth expectations.

Yen je oslabio prema dollaru na samu priču o potezima nove vlade, a posebno o najavi prethodnog guvernera da će odstupiti prije vremena. Tečaj je dodatno skočio nakon BoJ-ove objave;

Prinosi na japanske državne desetogodišnje obveznice su porasli s obzirom na očekivani rast NGDP-a (inflacije)

A danas smo dobili i kvartalne podatke japanskog rasta – kao što je Lars Christensen pisao, priča o monetarnom stimulusu je imala efekte na očekivanja potrošača – te je u proteklom kvartalu najviše pridonijela osobna potrošnja (2,6 p.b). No ovo je kvartal koji se odvio i prije Kurodine najave. Kao što sam već napomenuo, Shirokawina najava da će napustiti BoJ je značila implicitni monetrni easing koji je i bez ikakve promjene u monetarnoj bazi djelovao na ponašanje ekonomskih agenata.

Rast u prethodnom kvartalu YoY je iznosio 3,5% dok je NGDP rastao oko 1,5%.

Posebno mi je drago da Bloomberg u članku navodi rast NGDP-a nakon drugo vremena. To je važno jer možda pokazuje da NGDP postaje sve važniji pokazatelj stava monetarne politike, što bi moglo biti i važnije od samog razvoja događaja u japanu.

U sljedećem kvartalu očekujem i dalje dobre rezultate rasta NGDP-a.

Evo i dva starija Larsova posta o Japanu:

I Marcus Nunes priča o short leads djelovanju monetarne politike.

Ukratko

– Monetarna politika ima i “polugu” gdje može kroz očekivanja djelovati i bez “isprintanog” yena, eura, kune….

– Taj efekt djeluje unaprijed a ne kako većina misli s zakašnjenjem.

– Monetarna politika određuje nominalnu agregatnu potrošnju, a država može puhati u prazno, pa bolje da ne radi (troši dodatno) ništa.

PS. Tyler Cowen komentira mit o “self defeating” štednji,

OK, now here goes the potential story. We did fiscal austerity, it was self-defeating, that was a major factor, and we ended up in…a better budget situation than we had been expecting?…I am myself comfortable arguing something like “when underlying fundamentals are sound, and/or there is monetary accommodation, an economy can withstand fiscal consolidation just fine.” That is simply a more specific variant of the above.

take that Krugman!

PPS. Scott Sumner objašnjava neobičnu podjelu realnog rasta i inflacije kroz prizmu modela s prirodne stope bazirane na očekivanjima

Still, I’d caution readers not to overreact to this data. Recall that in the 15 years before the 2008 recession Japanese NGDP was basically flat (one percent RGDP and minus one percent deflator). The Japanese labor market had mostly adjusted to low NGDP growth, although I think money illusion near the zero nominal wage increase point had still modestly depressed Japanese employment and output.