Oko debate o “štednji” postoji kakofonija koja zapravo zamagljuje priču oko potrebnih konkretnih poteza. Novi izljev medijskog nereda je izazvalo otkriće greške u excel tabilici rada Kennetha Rogoffa i Carmen Reinhardt koji su u svom radu utvrdili asocijaciju između sporijeg rasta i višeg javnog duga. Nisu otkrili korelaciju, nisu utvrdili smjer veze, iako postoje radovi koji su se i time bavili. Cilj sljedećih par redaka nije baviti se pričom oko R&R debate – time se bavio valjda svaki ekonomski blogger i novinar posljednjih dana. Jako dobar pregled ima Vuk Vuković i njegov stav je onaj koji kod mene najviše rezonira. Ovaj post sam počeo pisati nakon što sam pročitao nekoliko članaka u njemačkom Handelsblattu. Naime jedan je pokrivao temu dokumenta Bundesbanka koji predstavlja stav Banke pred njemačkim Ustavnim sudom o Eurozoni i utjecaju monetarne politike. Drugi se bavio reakcijama na Barrosovu izjavu kako bi se mogla smanjiti “štednja”. Već sam otprilike pisao o svom stavu o štednji i zašto u ovom slučaju pojam stavljam u navodnike – ovdje i ovdje. Jednostavno, ne smatram da je ova vrsta politika koja se provode u PIIGS zemljama štednja. S jedne strane zbog činjenice da se vrši preko podizanja poreznog opterećenja (za svaki $ rezanja rashoda je za 9$ podignuto porezno opterecenje) i s druge strane što reforme koje bi trebale liberalizirati i privatizirati rigidizirana tržišta u tim zemljama, zajedno s smanjenjem proračunske potrošnje idu previše sporo.

Ako recesiju zamislimo kao rekalkulaciju koja se događa u gospodarstvu kako bi ono došlo na novu ravnotežu koja označava nove uzorke u trgovini, poduzetništvu, tržištu rada – pa na kraju i institucijama kojima je vrijeme isteklo, jasno je da ćemo se u nekakvom teoretskom svijetu, recimo Arrow-Debreu tipa suočiti s situacijom u kojoj se tržišta čiste i novo posložen sustav kreće dalje. Jasno je da ne živimo u Arrow-Debreu svijetu – tržišta se ne čiste odmah (postoje sticky cijene i plaće) i u našem svijetu postoji novac i središnja banka, kao netržišna institucija koja ga proizvodi. To je razlog zbog kojega obično pričamo o dugom i kratkom roku. To je bitna točka rasprave o “štednji” pod svjetlom kojim se ona pokriva u medijima. Po meni su mjere “štednje” koje se trenutno provode izrazito negativne – mislim da je nekakva vaga između pozitivnih (privtizacija, fleksibilizacija) i negativnih (porezi, regulacija) utjecaja u globalu ipak nagnuta na stranu negativnoga. Novinare prije svega zanima što se događa sada, tako da su u medijima zastupljene priče oko stalnog neuspjeha mjera “štednje” da potaknu rast, naravno, uvijek zasoljene s uobičajenim socijalnim jadikovkama o agoniji radnog naroda. Kako sam već u članku o Ribiću i Blanchardu naveo, Alesina et al jako dobro sumariziraju moj pogled na što funkcionira a što ne funkcionira kod priče o štednji, ponoviti ću abstrakt:

Ovaj rad istražuje uzrokuju li fiskalne konsolidacije velike gubitke outputa. Otkrili smo da je bitno na koji način se provodi fiskalna korekcija. Prilagodbe bazirane na rezovima potrošnje dovode do manje gubitka outputa nego one koje su bazirane na porezima. Prilagodbe asocirane s rezovima potrošnje su asocirane s laganim i kratkim recesijama,a često i izostankom recessije. One bazirane na porezima su asocirane s dugim i dubokim recesijama. Razlike se ne mogu objasniti različitim monetarnim politikama za vrijeme trajanja prilagodbi, već uglavnom zbog razlika kod reagiranja privatnih investicija.

Ukratko, smatram da se prilagodba mora fokusirati na rashodovnu stranu proračuna, što je u suprotnosti od onoga što se događa u ovim zemljama. Naravno da bi i tada bilo “socijalne nedaće” ali smatram da bi u dugom roku ovakve prilagodbe (uz deregulaciju i liberalizaciju niza internih tržišta) donijele više radnih mjesta i manje duga. Sad se događa problem da dug raste, pada GDP, pada zaposlenost. Socijalni troškovi su ogromni – ne zbog činjenice rezanja socijalnih “prava” već zbog ogromnog oportunitetnog troška koji dolazi od nezaposlenosti ljudi i kapitala, održavanja postojećih struktura i institucija te opće antitržišne klime koja daje krila populistima svih vrsta kao i etabliranim političarima da proširuju svoju moć. To je razlog zbog kojeg još jednom moram naglasiti da Hrvatska nije vidjela štednju – porezi rastu a raste i državna potrošnja, pogledajte tablicu planiranih rashoda proračuna ovdje.

Vratimo se na ekonomsku teoriju. Već sam napisao da ne živimo u Arrow-Debreu svijetu gdje se tržišta odmah čiste i zašto se ne čiste. Pogrešno protumačene takve nesavršenosti su početkom stoljeća dovele do rasta Keynesijanizma, a danas ga vraćaju u velikom stilu. Možda bih to trebao malo elaborirati.

Kada kažem da novinari stvar prezentiraju u kratkom roku, onda oni koriste standardni keynesijanski framework (iako to možda ne znaju). Oni jednostavno računaju

BDP(Y) = C + I + G + NX

tj.

BDP = potrošnja kućanstava + investicije + državna potrošnja + (izvoz – uvoz)

Tako stvari gleda i većina političara (npr. Grčić kod nas). Stvar je jednostavna – BDP pada kada pada potrošnja, investicije, izvoz, a oni padaju jer se sva tržišta trenutačno ne čiste. Kako bi povećali BDP, oni smatraju, država treba popuniti rupu. Kada država zbog nepovjerenja tržišta u kapacitete zemlje da otplaćuje dug dosegne granicu zaduživanja ljudi vrijeme je za štednju, tj manju potrošnju – tj rupa ostaje. -Moj stav je da nominalni dohodak ipak određuje središnja banka.

Sindikati se pozivaju na Stiglitza i Krugmana, obično mudro zaobilazeći činjenicu da ti nobelovci ili pričaju o SAD-u čiji dollar ima status rezervne valute svijeta, ili Eurozoni, gdje, ako već ne mogu računati na ECB mogu računati na njemačke porezne obveznike. Tu je i moj point cijele ove priče – jednostavno pričati o “štednji”, makar i u navodnicima zapravo ne objašnjava ništa u slučaju kada ne pričamo o međuigri fiskalne i monetarne politike. Postoji razlog zašto prominentni Keynesijanci favoriziraju fiskalnu intervenciju i prestanak “štednje”, tj. zašto raspravu vode kao da ne postoji monetarna politika, a to je činjenica da su monetarnu politiku proglasili impotentnom zbog tzv. zamke likvidnosti. Najlakše mi je to prosječnom čitatelju objasniti na način da središnja banka ne može učiniti ništa više jer je kamatnu stopu spustila na (ili blizu) nule, i niže ne ide (iako to nije baš prava definicija zamke likvidnosti ali je najlakše predočiti tako).

Kao što sam to već objašnjavao na par mjesta – to je apsolutna glupost jer monetarna baza koja je instrument središnje banke nema gornju granicu – tj kako Scott Sumner kaže, nijedna središnja banka koja izdaje papirnati novac u povijesti nije probala inflacionirati i popušila. Ova konstatacija zapravo mijenja način kako bi se trebala voditi rasprava: umjesto da monetarnu politiku držimo konstantnom, dok fiskalnu austerijanci i anti-austerijanci vuku na svoju stranu – trebali bi obje politike uzeti u obzir. Dok postavljanjem pravnih osnova za postojanje središnje banke politika na neki način može ograničiti spremnost za djelovanje iste, monetarna politika je ta koja će uvijek bit jači faktor, tj superiornija fiskalnoj politici. S druge strane, ako monetarnu politiku gledamo iz monetarističke perspektive, ista ima mogućnost biti alokativno neutralna. To znači da, ne miješajući se previše u alokacijsku funkciju tržišta, monetarna politika ima niže troškove izgubljene prilike nego kada političari određuju gdje će ići resursi i tko će, kako koristiti rezultate takve proizvodnje.

Kako bi lakše pokazao što mislim kada pričamo o interakciji monetarne politike s fiskalnom, možda je najlakše koristiti AS-AD model

AD – agregatna potražnja se obično pokazuje kao zbroj navedenih “potražnji” iz gore navedene jednadžbe. Jedan problem te jednadžbe je nedostatak naglaska na ulozi novca u ekonomiji – tj nitko ne pita kakav utjecaj imaju promjene u ponudi novca na te veličine. Pošto kao monetarist ipak smatram da je novac važan, “money matters” – ovdje ćemo Y(nominalnu potražnju) definirati kao PQ (cijena puta količina). Mislim da će češćim čitateljima biti jasno “what I just did there”. Ukratko AD krivulju predstavlja jednadžba razmjene MV=PQ, tj MV=AD. Ovo je u skladu i s pričom koji paragraf više gdje sam ustvrdio da monetarna politika nije impotentna i da je monetarna politika superiornija fiskalnoj. Iz ovoga je i jasno da problem zamke likvidnosti postoji samo ako ga središnje banke same stvore (kao ECB pa time i HNB), te da monetarna politika određuje agregatni nominalni dohodak pa i kada mislimo da je usred zamke likvidnosti. Zašto ovo nije neko neuobičajeno gledanje na stvari možete probati zaključiti iz ovog posta. Svaka središnja banka koja cilja inflaciju ili, kao ovdje NGDP će offsetati svaki pokušaj fiskalne politike da djeluje na agregatnu potražnju – tj fiskalni multiplikator je 0.

AS – agregatna ponuda će biti definirana standardnom funkcijom proizvodnje Y=f(K,L) gdje sve stvoreno u privredi nastaje kombinacijom rada i kapitala. AS krivulja je ovdje nagnuta zbog sticky plaća. Pojednostavljeno – da su sve plaće fleksibilne, tj da radnici bez problema prihvaćaju rezove nominalniog dohotka u recesiji ne bi imali nezaposlenost u slučaju monetarne stabilnosti. Kada se prilagodba ne vrsi preko plaća, onda se vrsi preko dohotka.

Kad je počela kriza i rezultirala problemima nemogućnosti pojedinih zemalja da se financiraju na tržištu – doslo je do 2 problema. Jedan je neuspjeh ECB-a da stabilizira nominalni agregatni dohodak koji je pao. Došlo je do kontrakcije nominalnog dohotka prvi put od Velike Depresije što je rezultiralo visokim rastom nezaposlenosti (pomak AD krivulje u lijevo). Drugi dio su strukturne slabosti pojedinih zemalja koje su još dodatno usporile čišćenje tržišta, tj rigidna tržišta rada i usluga, visoko uplitanje države u sve sfere života su povećale efekt sticky plaća i cijena, tj “zarobili” su AS krivulju.

Pad nominalnog dohotka znači pad profitabilnosti poduzeća. U savršenom svijetu bi to značilo pad cijena i ravnoteža bi se realno uspostavila na toj razini bez nezaposlenosti. U svijetu sticky plaća i cijena dolazi do problema jer se tržište ne može očistiti što rezultira rastom nezaposlenosti. Slijepa monetarna politika percipira da je njen cilj inflacije na mjestu što otežava prilagodbu i uzrokuje veći pad zaposlenosti i dohotka nego što bi se inače dogodio. Stabilan NGDP bi djelovao pozitivno tako što bi nas približilo tom savršenom svijetu koji bi poistovječio s načinom kako RBC ekipa gradi modele. Lars Christensen kaže da smo za vrijeme Velike Moderacije živjeli u RBC svijetu. To je jako bitno jer pokazuje da su se, usprkos niskoj inflaciji, glavne promjene zbivale u relativnim cijenama koje su vodile ekonomske odluke, kako i treba biti. Danas zahvaljujući monetarnoj politici koja ne radi svoj posao živimo u keynesijanskom svijetu.

Najjednostavnije kako bih prikazao zašto mislim da nemamo veći strukturni problem: strukturni problem bi implicirao pomicanje AS krivulje kao na sljedećoj slici.

Vidimo da je rezultat pad dohotka ali i rast cijena. Tj šokovi produktivnosti uzrokuju rast inflacije kada središnja banka održava monetarnu stabilnost – stabilan NGDP. Središnje banke, npr ECB nisu održavale stabilnost nominalnog agregatnog dohotka, kao što pokazuje NGDP u Eurozoni

NGDP je rast monetarne mase korigiran za brzinu obrtaja, monetarna politika očito nije radila svoj posao. Tu se i najbolje vidi zašto mislim da je ipak problem potražnje. Graf implicira da bi trebalo doći do rasta nivoa cijena, a ne pada. Evo kako to izgleda na GDP Deflatoru Eurozone:

– stope rasta

– nivo (price level)

Vidimo da je došlo do pada NGDP-a (AD pomak ulijevo) i shift u nivou cijena (P1->P2) tj prvi graf – upravo obrnuto od onoga što implicira drugi graf da bi se dogodilo da je strukturni problem (iako ne tvrdim da nema strukturnih problema).

Monetarna politika

Primarni razlog zašto “navijam” za monetarnu politiku je upravo činjenica da je u pitanju AD problem, tj da se AD neće maknuti dok monetarna politika ne kaže tako.

Koliko rast NGDP-a znači za zaposlenost možete vidjeti na sljedećem grafu:

Scot Sumner u postu sličnom ovom to lijepo sumira:

No, if wages are too high, and wages are sticky, then the solution is to raise NGDP.I favor straight monetary stimulus, but if that won’t work then even a helicopter drop would be preferable to waiting years for wage cuts to restore equilibrium.

Rast od 4% NGDP-a kojim je Bernanke očito zadovoljan, proizvodi s time konzistentan oporavak. U nedostatku nominalne stabilnosti koju ja uvijek ilustriram kao stabilan rast NGDP-a po određenom putu, realni šokovi preopterete cjenovni mehanizam i dolazi do nezaposlenosti resursa. Ako nema nominalne stabilnosti prilagodba cijena i plaća se mora odviti kroz teži kanal, a to je prilagodbom kroz strukturne reforme. Pravi cilj štednje je zapravo prilagodba plaća (korigiranih za produktivnost) i cijena prema dolje kako bi se tržište očistilo. Jasno je da takav ishod dovodi do raznih problema, ali se može učiniti loše (kao što sam opisao na početku) ili dobro kako vidimo na primjerima Estonije i Latvije koje su u roku godine dana učinile prilagodbu jer nisu bile spremne dirati svoje aranžmane fiksnog tečaja.

Nespremnost uplitanja monetarne politike očito nije ništa neobično, čak i u SAD-u gdje Bernanke ima više manje odvezane ruke da radi što želi – i to da radi ono o čemu je sam pisao i što je drugima predlagao (Japanu) – on to ipak ne čini. Marcus Nunes ima zanimljiv post o tome: Chairman bernanke did not listen to professor Bernanke. Očito je lakše biti glasni promatrač nego odlučni vođa. Pretpostavljam da je to i razlog nastanka većeg broja blogova, pa tako i moga.

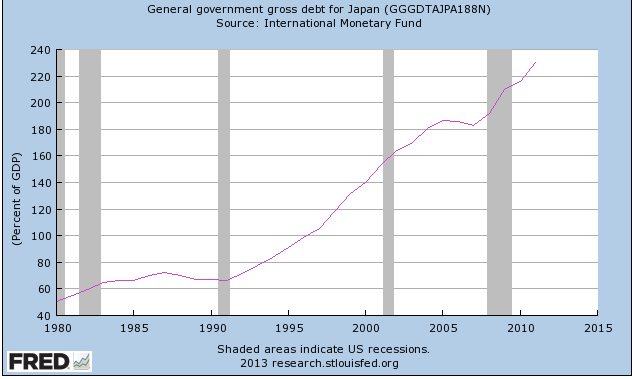

Drugi problem je da NGDP neće rasti sve dok monetarna politika ne kaže tako. Najbolji primjer je Japan gdje je NGDP nije narastao već 20ak godina unatoč svom mogućem pumpanju od strane državne potrošnje. Deficiti rekordni, dug na 200%+ GDP-a a NGDP u podrumu. Napokon se u BoJ probudio pa će stvari čini se krenuti na bolje – pogledajte posljednji Scott Sumnerov komentar na tu temu .Kako sam već gore naveo, nije pitanje Y=C+I+G+NX pa kako koja komponenta raste tako raste i Y. Y raste jer monetarna politika to kaže. David Beckworth ima zanimljiv post na temu monetarnog offseta u SAD-u u odnosu na Eurozonu – pokazuje kako iako državna potrošnja pada NGDP ostaje stabilan.

Marcus Nunes upravo odgovarajući Krugmanu na ovu zabludu (pa time i zabludu sindikata o rastu G-a) pokazuje kako su se stvari odvijale kroz recesije u SAD-u – tj pokazuje da je stav monetarne politike (NGDP) imao veći utjecaj na kretanje zaposlenosti nego kretanje državne potrošnje koja je svakojako vrludala i u krizama i oporavcima. Toplo preporučam Krugmans Bias & Krugmans Bias II.

Ok, pomirimo se s time da monetarna politike neće (ili kako neki kažu – ne može) ništa učiniti. Što onda? NGDP će rasti po putu kojim je dosad rastao kroz krizu.

Rješenje je štednja, a ne “štednja”, tj ključ su strukturne reforme

Što država treba/može učiniti?

Već sam gore naveo da prepreke djelovanju cjenovnom mehanizmu moraju nestati – tj strukturne reforme moraju osigurati fleksibilnije tržište rada, dobara i usluga, manju i efikasniju državu kako bi se s manje inputa proizvelo više u odnosu na troškove faktora. Strukturne reforme dugoročno pomiču vertikalnu LRAS krivulju na desno. No ja sam samo pokazivao “verziju” za srednji rok. Kvalitetne strukturne reforme će zaokrenuti AS na način da podjela nivoa cijena i rasta ide u korist rasta. Tj sa konstantnom količinom NGDP-a privreda proizvodi više dobara i usluga a manje rasta cijena. Tj pada novac po jedinici outputa.

To je ono što se dogodilo na Baltiku, a sporije se odvija u PIIGS-ima.

Vidimo da, ako ćemo držati monetarnu politiku konstantnom, strukturne reforme i štednja nisu baš pitanje želje, već obveze. S obzirom da monetarna politika determinira potražnju, čak i pozivi za rastom G-a (tamo gdje država ima kapacitete, a u Grčkoj su još i najveći s obzirom na količinu kredita koju su primili) neće pomaknuti nominalni dohodak. Kada monetarna nestabilnost preoptereti cijenovni mehanizam u koordiniranju ekonomskih odluka, nikakva alokativna fiskalna politika i krpanje rupa kroz povećanu državnu potrošnju nisu baš opcija. Upravo suprotno, država se treba povući kako bi osigurala resurse za uvijek efikasniji privatni sektor. Nažalost to nije ono što vidimo u Europi gdje se prilagodba vrši kroz veću ulogu države. To je razlog zašto mislim da ovaj dio reformi u PIIGS-ima ima efekt AS->AS’ no povećani porezi i regulacija brzo vraćaju AS’->AS.

Ipak se nadam se da će Bernanke poslušati sam sebe, kao što su ga poslušali Japanci. Nadam se da će i ECB ući u igru. Već sam pričao o Chuck Norris efektu monetarne politike. Ako itko sumnja – pogledajte prinos na grčku 10-godišnju obveznicu otkad je Draghi rekao “whatever it takes” & “it will be enough”. Riječi su učinile više od bilo bilijuna Eur upumpanih kroz LTRO. Prinosi na talijanske i španjolske obveznice su nakon duže vremena ponovo ispod 4%.

Monetarna politika ima i moć i obvezu da osigura monetarnu stabilnost. Ovo mrcvarenje s političarima i kakofonija oko toga što je štednja – gdje oni, kao ja, koji podržavaju smanjenje države, ne podržavaju ovakvu “štednju”; dok populisti i ostali “agoničari radnog naroda”, skupa sa nobelovcima, koji nisu za to područje dobili svoje nagrade, vode kampanju protiv štednje kakvu ja podržavam, ali se nikad nije dogodila – je neizdrživa i kontraproduktivna. Vrijeme je da Draghi pomete. Ako neće, moraju političari – a kako vidimo, ima razloga za strah od te solucije.

PS. mislim da se iz priloženog vidi zašto je u Hrvatskoj stanje kakvo je – i HNB i Vlada stoje na mjestu. HNB jer se boji sam sebe, a Vlada jer je puna ambiciozne mularije koja nema hrabrosti, znanja niti ikakvih leaderskih sposobnosti, tj kredibiliteta ljudi koji zapravo stoje za nešto.

PPS. Scott Sumner ima zanimljivu pričicu o tome što bi se dogodilo da je Fed 2008 ciljao NGDP

UPDATE: Dodao sam Sumnerov komentar, a ovdje imate link na sličan post koji je izvor