Devalvacija kune iz monetarističke perspektive

Tečaj je u Hrvatskoj vječito sporna tema. Dok dio “estradnih” ekonomista, pretpostavljam, keynesijanskih pogleda, zahtjeva devalvaciju kune, druga skupina brani trenutnu politiku HNB-a po kojoj fluktuirajući tečaj stoji u strogoj kontroli HNB-a, pa ga nazivamo upravljano-fluktuirajući. To je ono na što se misli kada se kaže da HNB vodi politiku stabilnog tečaja – HNB intervencijama na deviznom tržištu sprječava značajnije oscilacije tečaja. Osnovni razlozi korištenja tečaja kao nominalnog sidra proizlaze iz činjenice da je više od 80% štednje u Hrvatskoj u stranoj valuti čime stabilnost tečaja postaje bitna stavka prilikom ekonomskih odluka većine stanovništva u Hrvatskoj. Većina devalvaciju i padajuću vrijednost valute veže za inflaciju koja “jede” kupovnu moć. Stoga, dobar način za zaštiti se od iste je štediti u stranoj valuti. Tako dolazimo do velikog udjela štednje u stranoj valuti (pretežito EUR) – čime krug počinje iz početka. Iz ovog je jasno da su građani zapravo izabrali ovakvu monetarnu politiku, jer su na temelju prethodnih iskustava odlučili formirati očekivanja prema tečaju. Da citiram guvernera:

tečajna nestabilnost uzrokuje inflacijsku nestabilnost i opću financijsku nestabilnost, čemu nas lijepo uči i povijest koja se, na žalost, prebrzo zaboravlja.

Ideja o deprecijaciji kune svako malo ispliva u medijima. Mnogi smatraju da će rastući tečaj prema euru (padajuća vrijednost kune prema euru) pojeftiniti hrvatske proizvode prema inozemstvu i pokrenuti rast izvoza, pa time i rast BDP-a. Zvuči privlačno, zar ne?

Prvo je pitanje kako ostvariti deprecijaciju. Pretpostavljam da jedna ideja uključuje i pretpostavku da je trenutni tečaj značajno niži (kuna je precijenjena) u odnosu na tečaj prema euru koji bi se ostvario na slobodnom tržištu bez intervencija HNB-a – tako da HNB samo treba prestati intervenirati. Druga priča (devalvacija) može ići kroz intervenciju HNB-a s cijem slabljena tečaja kune do neke razine koju želi dostići. Naravno oba pristupa se mogu kombinirati tako da u scenariju u kojem ravnotežni tečaj ne doseže granicu koja omogućava postizanje zadanog cilja, HNB intervenira dok ne postigne cilj. U ovom slučaju zadani cilj je, očito, rast izvoza.

Ovo je točka u kojoj, zanemarujući sve moguće sekundarne efekte, se možemo početi hvatati za glavu. Vezivanje monetarne politike za potražnju koja je inozemna i koju monetarna politika ne može kontrolirati, je, po meni, suludo. Naravno oni koji smatraju da monetarna politika kontroliranja tečaja u svrhu korištenja kanala konkurentnosti će reći da to nema veze s onim što oni predlažu. A upravo to pokazuje koliko malo znaju o načinu vođenja monetarne politike – voditi politiku s jednim ciljem, tvrdeći da to u biti nije cilj je prilično glupasto. Što ako ne pomogne, a javnost to percepira kao cilj? Vidimo kad se stvari stave u kontekst, oni koji vjeruju u kanal konkurentnosti putem tečaja razmišljaju o monetarnoj politici kao o popularnim iPhone “fart” aplikacijama. Klikneš i dobiješ efekt (prdac).

Ako pogledamo dosadašnje kretanje tečaja možemo primijetiti da tečaj i je u odnosu na 90-e značajno depreciran. Mislim da su izvoznici od kraja 90ih mogli ponaći formulu kako postati uspiješni i konkurentni. Ipak smatram da razlog relativne nekonkurentnosti Hrvatske na međunarodnom tržištu nije tečaj kune već postoji drugi krivac – a to je država koja u 20 godina nije učinila nijednu značajnu pozitivnu stvar za poboljšanje uvjeta poslovanja u Hrvatskoj (čitaj: nepostojeće reforme koje bi riješile strukturne probleme hrvatskog gospodarstva).

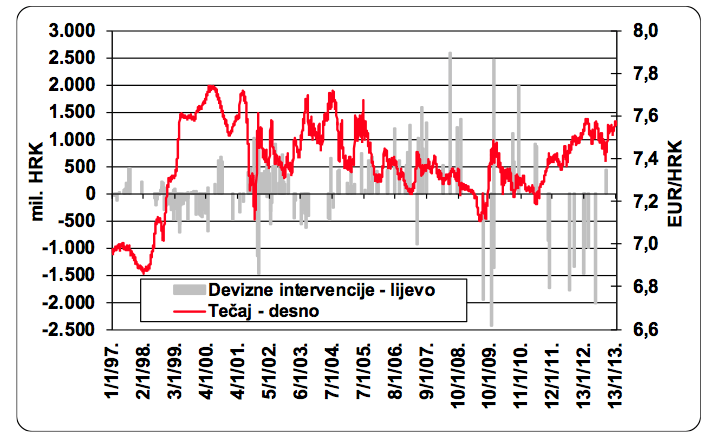

Ovdje nisam htio u dubinu ulaziti je li, i koliko kuna precijenjena jer smatram da je to nebitno, ali ovako “odokativno” s grafa čini mi se da je HNB češće intervenirao kako bi oslabio kunu (Devizne intervencije, sive okomite “pruge” iznad 0 predstavljaju otpuštanje kuna u sustav, tj slabljenje kune).

Ono što će druga skupina naglasiti su upravo “second round” efekti, tj ono što se zaista događa nakon što deprecijacije. Razumno je očekivati pritiske na cijene, zbog gore navedenih povezanosti tečaja i očekivanja, kao i činjenice da veliki broj dobara koje kupujemo dolazi iz uvoza (koji je tada postaje skuplji jer Hrvati moraju dati više kuna za jedan euro kako bi pribavili ta dobra). To je posebno bitno jer veliki dio dobara koje uvozimo, koriste i potencijalni glavni beneficijari deprecijacije kune – izvoznici. To znači da bi izvoznicima porasli troškovi intermedijarnih dobara. Troškovi koje bi morali proslijediti na kupce tj prednost koji su dobili i pada vrijednosti kune bi nestale zbog povećanih troškova uvoznih dobara, ali i prelijevanja inflacije na domaća dobra. Nekakav, neto efekt depracijacije na hrvatski izvoz bi bio minimalan ili nikakav, a svima bi porasli troškovi života.

Čak i da dođe do trenutnog rast izvoza, u drugom koraku, kad se dogodi sve navedeno, jedino možemo opet devalvirati kako bi postigli taj efekt i pokreće se spirala tečaja i cijena koja je put u inflacijsku budućnost.

Osim toga, napuštanjem sidra tečaja, monetarna politika bi morala naći drugu strategiju za komunicirati javnosti, a gore sam već objasnio što ovakva priča znači u smislu strategije monetarne politike.

HNB u principu čini s tečajem ono što je u drugih središnjih banaka zamaskirano pričom o kamatnoj stopi. Monetarna politika ne djeluje na način da “postavlja” kamatnu stopu ili tečaj, to su samo manifestacije onoga što se događa. Središnje banke u principu zamjenjuju jedan tip imovine (npr. vrijednosne papire) za gotov novac (rezerve). Ako žele upravljati kamatnom stopom (obično onom na prekonoćnom tržištu kao ECB ili 3 mjesečnu kao SNB) kupuju ili prodaju razne imovine kako bi dosegle onu razinu kamatne stope koju žele. U konačnici to znači da je kamatna stopa manifestacija politike količine novca, a ne obrnuto.

Kako sam pokazao, HNB ne cilja kamatnu stopu, već osnovu novčane emisije u Hrvatskoj predstavljaju devize. Tako HNB kupnjom ili prodajom deviza (ili kuna) sprječava veće oscilacije tečaja. Tečaj nije nešto što HNB kontrolira – tečaj je rezultat HNB-ovog “štimanja” monetarne baze u odnosu na devize, možemo reći da je on nekakvo pravilo koje održava stabilnost.

To je u biti način na koji ja gledam na pitanje tečaja i tečajne politike. Gore sam objasnio zašto gledanje cijele priče kroz kanal konkurentnosti za mene nema puno smisla, iz ova zadnja dva paragrafa, oni koji zahtijevaju deprecijaciju u Hrvatskoj, bi jednako tako na mjestu neke druge zemlje mogli zahtijevali snižavanje kamatnih stopa kao alat za povećavanje konkurentnosti – pa ne čujemo ikoga da to traži. I kratkoročna kamatna stopa i tečaj su rezultat kontroliranja monetarne baze, pa bi bilo logično da netko to misli, ali eto, nekako se tečaj povezuje s konkurentnošću, a kamatna stopa sa, valjda, kontroliranjem inflacije.

Vratimo se efektima deprecijacije. Probati ću ispričati svoje viđenje kroz politiku HNB-a posljednjih par godina. Situacija sa hrvatskom ekonomijom je bila relativno stabilna do sredine 2008. kada počinje zaron nominalnog BDP-a (kasnije ćete vidjeti zašto napominjem nominalni BDP umjesto realnog) Ista stvar se dogodila velikom broju zemalja na svijetu. To je rezultat pasivnog stiskanja monetarne politike od strane ECB-a. U Eurozoni se dogodila velika devijacija rasta monetarnih agregata od pretkriznog trenda, što je u lice sa rastućom potražnjom za novcem dovelo do pada nominalnog BDP-a (doduše potražnja je u Eurozoni bila stabilnija nego u SAD-u). Čini se da je ECB zaboravio na 2. stup – monetarnu analizu. Pogledajte ovaj zanimljiv post Larsa Christensena koji koristi sličan koncept kao nastavak ovog teksta.

Devijacija novčane mase od trenda se vidi ovdje

Promotrimo sve iz kuta jednadžbe razmjene:

MV=PY

gdje je M novac, V – brzina opticaja (veća brzina opticaja je analogna manjoj potražnji za novem), a PY je nominalni BDP (proizvedena dobra x njihova cijena)

Sada postaje jasnije da u slučaju pada M, dolazi do pada nominalnog BDP-a.

Zašto je to bitno za Hrvatsku i HNB? Pa jednostavno, vezivanjem kune za euro, HNB efektivno uvozi monetarnu politiku ECB-a. Veza nije savršena jer tečaj Kn/Eur nije fiksni već kontrolirano fluktuirajući. U principu dosadašnja stabilnost rasta NBDP-a u Hrvatskoj je bila uvezena stabilnost Eurozone koja je rezultat kvalitetne politike ECB-a. U onom trenutku kada je ECB zakazao, nestabilnost se s obzirom na relativno stabilan i “fiksan” tečaj prenijela na Hrvatsku. Monetarno stezanje u Eurozoni je postalo monetarno stezanje u Hrvatskoj.

Vratimo se na kreiranje novca u Hrvatskoj. Zamislimo bilancu HNB-a. Na strani pasive su kune. Na strani aktive su međunarodne rezerve, koje su glavni izvor emisije kuna. Pogledajmo kretanje m. rezervi i novčane mase u Hrvatskoj, kako prikazuje HNB

Vidimo značajnu devijaciju monetarne mase od trenda, dok rezerve nastavljaju pretkrizni trend nakon inicijalnoga šoka

Počnimo opet sa jednađbom razmjene, ovaj put za Hrvatsku

MV = PY

Sve je jasno, ali prisjetimo se opet da su devize osnova emisije monetarne baze u Hrvatskoj. Konkretno to znači da tečaj predstavlja omjer deviza sa količinom emitiranih kuna.

Ako je novčana masa jednaka monetarnoj bazi (B) koja množi multiplikator (m) imamo:

M = Bm,

dakle,

BmV = PY.

Ponavljam, tečaj (t) predstavlja omjer deviza (D) sa količinom emitiranih kuna, pa imamo

M = tDm,

slijedi,

tDmV = PY

U situaciji pada D (npr značajno zamrzavanje stranih financijskih tijekova), pada m (manje fin. intermedijacije) , dolazi i do pada PY – NBDPa – tj vidimo način na koji je uvezen šok iz Eurozone. U toj situaciji HNB je imao alat kojim je mogao domaću novčanu masu pokušati vratiti na pretkrizni put – a to je tečaj.

Nakon malo duže vremena sam došao do onoga što sam htio predstaviti kao svoje viđenje tečaja i njegova djelovanja. Deprecijacija predstavlja labavljenje monetarne politike, tzv monetary easing, koji bi “offsetao” dio negativnih šokova uvezenih iz eurozone.

Ako pogledate prvi graf, vidjeti ćete da je otpočetka 2009. kuna zaista oslabila prema euru ali na kratko, značajnije slabljenje počinje tek kad je Hrvatska u odnosu na ostale zemlje već duboko zapela u recesiji.

Primarni kanal kojim bi ova vrsta monetarnog easinga djelovala na agregatnu potražnju (NBDP) je domaća potrošnja. Primjere Švedske i Danske možete vidjeti u ovom postu Larsa Christensena. Na neki način je to uvezeno stezanje od strane HNB-a imalo sličan efekt na domaća poduzeća kao i rigidno zakonodavstvo. Na prvi udar krize nije bilo lako otpustiti radnike, kad se kriza produbila, troškovi su znatno narasli, poduzeća postala nelikvidna a radnici ipak bez posla. Često se navodi da bi deprecijacija bila udar na poduzeća zadužena u stranoj valuti. No da se dogodila u odmah na početku, monetarni easing bi podržao domaću potrošnju i to bi bila situacija gdje bi poduzećima bilo lakše podnijeti udar na zdravije bilance, nego sada.

I dalje imam dvojbe što se tiče efekata deprecijacije u ovom momentu. Porasli bi troškovi zaduživanja, a moguće i inflacija.

No moramo odvojiti inflaciju uzrokovanu potražnjom – koju bi monetarna politika trebala pratiti i onu od strane ponude na koju monetarna politika ne bi trebala reagirati. Razvoj inflacije u Hrvatskoj zadnjih godina značajno je uvjetovan povećanim troškovima zbog poreza i arbitrarnih odluka o dizanju cijena kako bi se pokrile rupe u javnim poduzećima. To je nešto na to monetarna politika ne može djelovati, tako da imam manje straha što se tiče inflacije,a malo veća dvojba mi je vezana za troškove zaduživanja koji bi dodatno oštetili bilance (doduše ne znam ni kolika bi deprecijacija bila potrebna). S druge strane bilanca kreditora bi bila popravljena. Veliki dio deviznih depozita bi porastao denominiran u kunama što bi moglo dati pozitivne poticaje što se tiče percepcije štediša o vlastitom bogatstvu.

U 2009. i izvoz je doživio i veći udar od domaće potrošnje. Smatram da je to jedan realni negativni šok gospodarstvu na koji HNB ne može djelovati. S druge strane Lars Christensen ne misli tako. Kad sam to implicirao, odgovorio mi je ovako:

All demand shocks are monetary shocks and it actually follows from the so-called Sumner critique. Lets say that the demand for wood products increase. That would tend to strengthen the Latvian lat. The central bank then will have to choose whether or not that should lead to an increase in aggregate demand. If the Latvian central bank is targeting an inflation target or an NGDP target then it will off-set the export impulse by targeting monetary policy and as a consequence there would be no impact on aggregate demand.

Sumner (ne mogu više naći post za linkati) je dao primjer drvne industrije u Latviji koja je doživjela pad izvoza (realni šok) zbog recesije u Eurozoni gdje izvoze drvo (monetarni šok). Lars je dao primjer rasta izvoza drva. No, HNB ne cilja ni inflaciju ni NBDP pa smo vidjeli utjecaj na agregatnu potražnju i zbog šoka izvozu. To je i Larsu jasno:

However, in fixed exchange rate regime a positive export impluse would tend the central bank to ease monetary policy to keep the currency from strengthening. Hence, it would be the “automatic” monetary easing that causes aggregate demand to increase rather than the positive shock to for example Latvian wood exports. Latvia of course is operating a (quasi) currency board.

To je i razlog zbog kojeg ne mislim da bi HNB u slučaju easinga mogla potpuno rješiti pitanje hrvatskog rasta. Čak i da može, u biti bi moglo imati potpuno negativne dugoročne efekte na izvoznike jer bi odgodilo strukturne reforme koje mogu povećati dugoročni rast. Kriza čini se jedini način da se nešto pomakne kod nas, pa makar i sa socijalističkim reformama koje provodi trenutna vlada. Lars se ipak ne slaže:

In the case of the ECB it is very clear that countries like Denmark and the Baltics – and partly Croatia – is importing the monetary policy of the ECB and therefore also the monetary policy mistakes of the ECB.

In the case of Croatia the Croatian central bank (CNB) is not operating a traditional fixed exchange rate regime, but rather a quite unique managed floating exchange rate regime, which at the moment is leading the CNB to import overly tight monetary policy from the ECB. The CNB could at any time get the Croatian economy out of the slump by engiring a weakening of the Croatian kuna.

U principu se slažem s Christensenom, deprecijaciju treba gledati kroz naočale monetarne politike, a ne nekakav utjecaj na izvoz koji nema puno smisla (posebno ne u dugom roku). Labavljenjem monetarne politike HNB bi mogla pomoći domaćem rastu, no neki rizici su ipak nesagledivi, tako da, kao što sam napisao prije, imam dvojbe koliko bi to bilo korisno, posebno u dugom roku. To je i razlog da na početku napišem da ću čitateljima ostaviti otvoren kraj da sami zaključe što im se čini razumno.

Ovo i implicira pitanje promjene režima monetarne politike, što je bitna tema pri raspravi o tečaju, ali ću o tome neki drugi put.

UPDATE:

Evo jos jedan scenarij iz mog komentara na grupi Croatian economists and friends na FB

Druga stvar, zamislite da HNB cilja inflaciju, tada ce i svaka ekspanzija fiskalne imati efekte dok inflacija ne dodje do tog cilja, a preko toga prouzrocit ce stezanje monetarne politike. U konacnici monetarna politika je ta koja kontrolira potraznju. Kad tome pridodate currency substitution kao u RH dobivate razne scenarije i jako kompliciranu situaciju. Politicari ne mogu “monetarno osamostaliti RH”. To je uloga hrvatskih gradjana. Oni su ti kojima je euro medium of account. U situaciji gdje ih efekt vecih inflacijskih ocekivanja (ocekivanje deprecijacije) tjera na bijeg iz kune, oni nece nuzno kupovati dobra i usluge vec eure. Zbog ocekivanja ekspanzije, passtrough tecaja na inflaciju ce se dogoditi i prije ikakve intervencije, tako da bi vjerojatno monetarna politika zauzdala fiskalnu akciju i prije nego sto ova pokusa ista uciniti. Ako ocekujete efekte neke monetarne politike u RH, gledajte u smjeru Frankfurta, tamo je sredisnja banka koju je RH odabrala. Po mom misljenju, nasa bivsa sredisnja banka, isto iz Frankfurta sprijecava da se bar nesto pomakne. btw, trebam li spominjati da kamatne stope rastu kada rastu ocekivanja inflacije?u tom slucaju zbrojite 2-4% CDS + 2%fiktivni cilj inflacije + nesto realnog rasta = RH 10y yield od cca 8%. Mislim da domaci “sadomonetaristi” misle da je to posteno za RH. HNB se ne bavi monetarnom politikom vise nego sto treba. Primarno se bavi makroprudencijalnom regulacijom i u tome je bila jedna od prvih u svijetu.

HNB nije inflation targeter. Ona koristi tecaj kako bi usidrila ocekivanja (ono sto inace radi cilj inflacije kod kredibilnih CB) o inflaciji koja su u nas formirana vjerojatno stalnim devalvacijama za vrijeme exyu. Ako bi HNB sad isao ciljati 2% indeksa potrosackih cijena jasno je da bi to trazilo vece fluktuacije tecaja nego sto bi njima i naciji bilo drago. Nacelno, po meni se drzava bavi dugorocnim stvarima (supply side) a monetarna politika makro stabilizacijom. Ukratko, sredisnja banka koja cilja inflaciju ce u normalnom vremenu ofsetati svaki pokusaj fiskalne politike da prosiri potraznju jer ce to znaciti povecanje inflacije a CB to ne voli. Posto je bila prica o kamati od 0%, htio sam napomenuti da kamatna stopa ovisi o ocekivanjima inflacije i rastu, kao i o riziku. E sada, kad bi HNB isao ciljati inflaciju 2% a mi smo na rubu deflacije, s najavom da ce ostaviti tecaj da vrluda i kupovati obveznice. Svasta se moze dogoditi i razlicitim intenzitetom. Moj jako losi hunch je da bi tecaj odmah deprecirao i bez ikakve intervencije a hrvati kupovali eure. Nekima bi porasle rate. Efekt na potrosnju mislim da ne bi bio posebno jak a izvoz ionako ovisi o realnom tecaju. Dobili bi nesto realnog rasta. Inflacija bi porasla do 2% koliki je cilj, a CDS kao mjera rizika bi bio na trenutnoj razini oko 4%. Znaci da bi prinos na 10y obveznicu bio 8%. Ovo je katastrofalna prognoza jer nemam pojma koliko bi koji efekt bio relevantan po intenzitetu, samo hocu reci da tesko da bi i uz monetarnu ekspanziju s ciljem podizanja inflacije na 2% kamata na rh dug bila 0%. Posto za HNB bavljenje vrijednoscu valute koja nije primarna od interesa nema smisla, ona lijepo uveze ECB-ovu politiku, a doma pokusava kontrolirati stvari reguliranjem agregatne kreditne aktivnosti.