My Views on Market Monetarism – a reply to a post by Vuk Vukovic

“They [market monetarists], in fact, believe that monetary stimulus is the only thing that can help the economy at this moment.”

The reason why they believe it is the only thing, comes from the fact that money demand is elevated, not least because a lot of

“current QE efforts create money for banks that isn’t being released into the real economy. It makes perfect sense for banks to hoard cash and deposit money in central banks overnight when alternative investments over low interest rates are relatively more risky.”

“The second favorable idea is to credibly signal long term easier monetary policy, when interest rates are no longer zero. The central argument is that this signal of easier money in the future and expectations of rising demand will induce people to spend more today. This does make sense as businesses would make investments today if they would be certain that these investments would pay off in the future. It’s the uncertainty of today that’s killing off their investments and hiring. So a credible signal of monetary policy would be enough to break the uncertainty surrounding their investment decisions. “

“The ‘rule of thumb’ target would be 5% (2% inflation plus 3% real GDP growth which is a potential GDP growth path). This implies that if nominal GDP falls to around 2% per year, the Fed should allow for temporary higher inflation to reach the 5% nominal growth target.”

Even return to a pre-crisis path isn’t instrumental, adopting a new rules based policy is, it can continue on current path, without making up for what was “lost” because of previous mistakes.

“The idea can literary translate to the following: If the Fed prints more money, this drives up prices (the classical causal relation in monetary economics where more money in the economy makes it lose its value and triggers an increase in prices as people now need more currency to buy the same goods as before). Higher prices of goods and services will increase the GDP measured in current prices (nominal GDP). This is an easy way to reach the target without increasing real growth at all. For the current 1% rate of real growth the Fed may pump up inflation to 3,5% in order to reach its target. But this doesn’t mean the economy grew at 4,5% – it’s real growth is still weak.”

“That’s why current proposals for NGDP targeting are a strictly short-run monetary stimulus that can be used to get the economy out of a recession and on to its potential output path. “

Vuk basically believes this crisis is a structural one, and response to the crisis should defined by this fact:

The biggest problem I have with this approach is that it assumes that the crisis was just another aggregate demand shock which can be resolved by short-run stimuli. This perhaps was the case with the 2001 recession (which was initiated by a series of shocks like the 9/11 attacks, dot-com boom, and corporate scandals like Enron), and it may even be applicable today if the shock was being constrained on the housing market alone. But that’s not what happened. The housing market bust was just a trigger for the unsustainable system to fall. The answer cannot be to wait for businesses and consumers to continue what they’ve been doing before, the answer must be in creating and finding new jobs and new patterns of production and labour specialization.

I don’t think there has to be a difference in the view of the causes of the crisis, at least not in the question of the place where disturbances began. Everyone agrees that problems of the subprime market (which was a small part of the overall market were the start) are at the core of the problems that began in 2006. The point where I believe Vuk sees things differently than MMs is the Q3 of 2008. As I wrote, Vuk believes structural problems are responsible for most of the Great Recession, and the slow recovery.

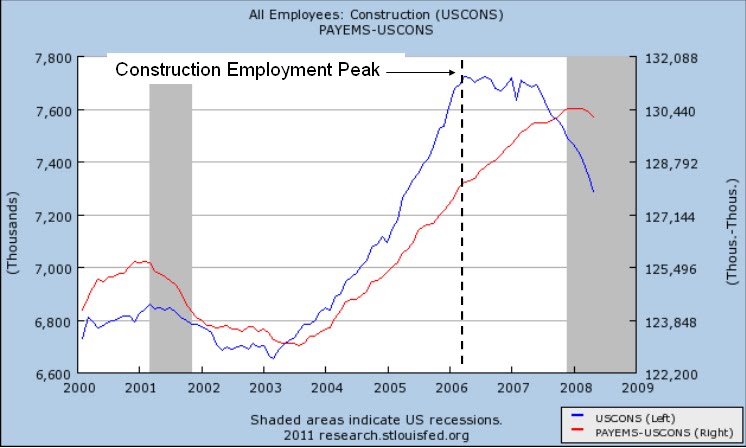

You can see these graphs, along some other ones, on Beckworths blog, these posts. Beckworth has something to say about labour mismatch problem here

Or how Beckworth puts it

focus on 2006-2008 period and see that the structural changes did not require a collapse in AD.

I believe this inter-sectoral “unwinding” and restructuring could have occurred in a less messy environment in case Fed was following its own inflation target and saw the breakeven inflation which tanked, as an obvious sign that money is tight. So while I do believe we have structural problems caused by our governments exstensive action in the markets, I do think the recession could have been milder if , first the Fed, and ECB, reacted because they recognized they have passively tightened the money supply causing NGDP to dip in the second half of 2008, and later 2009 which was a recession year.

“Even if we accept the claims that tight money made the recession much worse, monetary policy didn’t cause the recession. At least not single-handedly.”

20th century was the battle for the freedom of nations, 21st, seems to me, will be the one where we will fight for the freedom of the individual.

I obviusly still have a lot to learn from writing of people like the late professor Buchanan.

Bottom line: Don’t observe the idea of NGDPLT targeting and its effects form a perspective of temporary stimulus, even in this economy.

New target doesnt have to mean going back to pre crisis level and continuing the precrsis path. A new one can be started from this point.

Monetary policy can’t fix structural problems but it can create environment where the whole thing doesn’t have to be messy as now.

UPDATE: I just found a interesting response by Lars Christensen to George Selgin, on similar questions as Vuk’s so take a look. There, you can find links to the responses of some others of the market monetarist bunch, as well as some recommended posts on the topic.

+

Heres Sumner and Beckworth discussing some of the basics about NGDPLT. Too bad, there weren’t more questions at the end.